一、中小企业贷款融资的定义

中小企业贷款融资是指银行或其他金融机构向中小企业提供的各种贷款服务,以满足其经营和发展所需的资金需求,中小企业贷款融资的方式包括信用贷款、抵押贷款、担保贷款、票据贴现等。

二、中小企业贷款融资的特点

1、风险较高:中小企业通常规模较小、经营不稳定、信用记录不完善,因此面临较高的信用风险和经营风险。

2、缺乏抵押物:中小企业往往缺乏足够的抵押物来获得贷款,这使得银行在贷款审批过程中更加谨慎。

3、信息不对称:银行与中小企业之间存在信息不对称的问题,银行难以全面了解中小企业的经营状况和信用状况。

4、贷款额度较小:中小企业的贷款需求通常较小,因此银行提供的贷款额度也相对较小。

三、中小企业贷款融资的渠道

1、银行贷款:银行是中小企业贷款融资的主要渠道之一,银行通常会根据中小企业的信用状况、经营状况、抵押物等因素来评估贷款申请,并提供相应的贷款额度和利率。

2、政府补贴:政府为了支持中小企业的发展,通常会提供各种补贴和优惠政策,包括贷款贴息、税收优惠、创业补贴等,中小企业可以通过申请政府补贴来获得贷款融资。

3、股权融资:股权融资是指企业通过出让股权来获得资金的融资方式,中小企业可以通过发行股票、引入战略投资者等方式来获得股权融资。

4、债券融资:债券融资是指企业通过发行债券来获得资金的融资方式,中小企业可以通过发行企业债券、可转换债券等方式来获得债券融资。

5、供应链金融:供应链金融是指银行或其他金融机构通过对供应链上的企业进行综合评估,为其提供融资服务的一种金融模式,中小企业可以通过与核心企业建立供应链关系,获得供应链金融服务。

四、中小企业贷款融资的申请流程

1、准备资料:中小企业在申请贷款前,需要准备相关的资料,包括企业营业执照、税务登记证、组织机构代码证、财务报表、银行对账单、抵押物清单等。

2、选择银行:中小企业可以根据自身的需求和条件,选择适合自己的银行或其他金融机构。

3、提交申请:中小企业将准备好的资料提交给银行或其他金融机构,并填写贷款申请表。

4、银行审核:银行或其他金融机构会对中小企业的贷款申请进行审核,包括信用评估、抵押物评估、财务分析等。

5、签订合同:如果中小企业的贷款申请获得批准,银行或其他金融机构会与中小企业签订贷款合同,并约定贷款金额、利率、还款方式等。

6、发放贷款:银行或其他金融机构会按照合同约定的时间和方式向中小企业发放贷款。

五、中小企业贷款融资的注意事项

1、了解贷款政策:中小企业在申请贷款前,需要了解银行或其他金融机构的贷款政策,包括贷款额度、利率、还款方式、担保要求等。

2、提供真实资料:中小企业在申请贷款时,需要提供真实、准确的资料,不得提供虚假信息。

3、合理规划还款计划:中小企业在申请贷款时,需要根据自身的经营状况和财务状况,合理规划还款计划,确保按时还款。

4、注意担保要求:中小企业在申请贷款时,需要注意银行或其他金融机构的担保要求,确保提供符合要求的抵押物或担保人。

5、注意利率变化:中小企业在申请贷款时,需要注意利率变化,确保贷款利率不会对企业的经营造成不利影响。

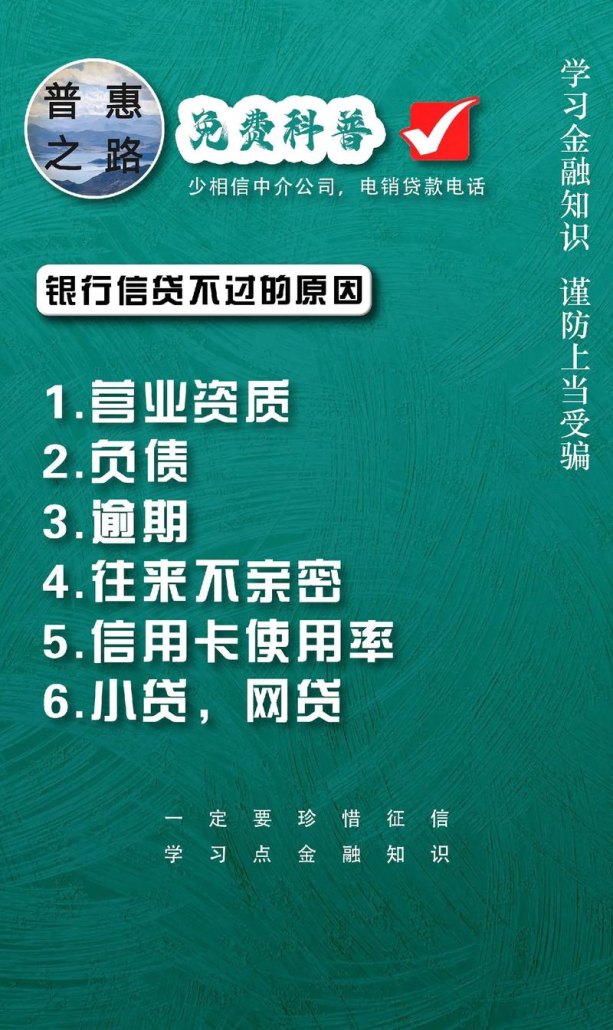

六、中小企业贷款融资的风险防范

1、加强信用管理:中小企业需要加强自身的信用管理,建立健全的信用体系,提高信用水平,降低信用风险。

2、合理规划资金需求:中小企业在申请贷款前,需要根据自身的经营状况和财务状况,合理规划资金需求,避免过度融资。

3、加强财务管理:中小企业需要加强财务管理,提高财务透明度,确保财务报表真实、准确、完整。

4、选择合适的贷款方式:中小企业需要根据自身的需求和条件,选择合适的贷款方式,降低贷款风险。

5、注意抵押物的管理:中小企业需要注意抵押物的管理,确保抵押物的价值和安全性,避免抵押物贬值或灭失。

七、结论

中小企业贷款融资是中小企业发展过程中不可或缺的一部分,它可以帮助中小企业解决资金短缺的问题,促进中小企业的发展,中小企业在申请贷款融资时,需要了解相关的知识和流程,注意风险防范,选择合适的贷款方式和渠道,以提高贷款申请的成功率,政府和金融机构也应该为中小企业提供更多的支持和帮助,促进中小企业的健康发展。