在当今竞争激烈的商业环境中,企业贷款融资是企业获取资金、实现发展的重要手段,对于许多企业来说,贷款融资可能是一个复杂而陌生的领域,本文将为您提供一份关于企业贷款融资的全面指南,帮助您了解贷款融资的相关知识、流程和注意事项,以便您能够更好地规划和实施企业的融资计划。

企业贷款融资的基本概念

企业贷款融资是指企业通过向银行或其他金融机构申请贷款,以满足企业经营和发展所需资金的一种融资方式,贷款融资的优点包括:

1、资金获取便捷:银行等金融机构通常提供较为便捷的贷款申请流程,能够快速获得所需资金。

2、资金成本相对较低:相比于其他融资方式,如股权融资,贷款融资的资金成本通常较低。

3、保持控制权:通过贷款融资,企业可以保持对公司的控制权,避免股权稀释等问题。

4、灵活运用资金:企业可以根据自身需求和经营状况,灵活运用贷款资金。

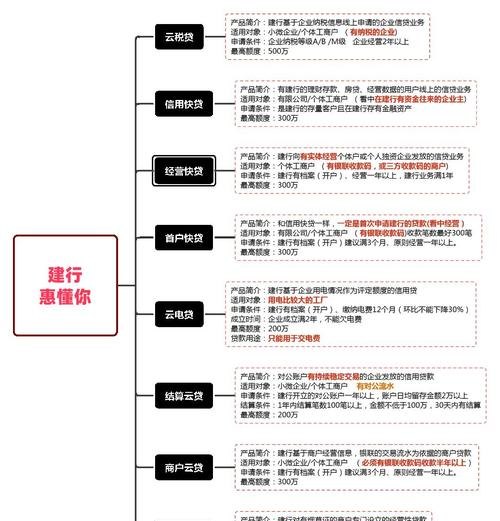

企业贷款融资的种类

1、按贷款期限分类:

短期贷款:贷款期限在 1 年以下的贷款,主要用于满足企业日常经营资金需求。

中期贷款:贷款期限在 1 年至 5 年的贷款,适用于企业固定资产投资、技术改造等长期项目。

长期贷款:贷款期限在 5 年以上的贷款,主要用于企业的资本性支出,如购买土地、建筑物等。

2、按贷款用途分类:

固定资产贷款:用于企业固定资产投资的贷款,如购买设备、建造厂房等。

流动资金贷款:用于企业日常经营活动的贷款,如购买原材料、支付工资等。

项目贷款:用于企业特定项目投资的贷款,如房地产开发项目、基础设施建设项目等。

3、按贷款担保方式分类:

信用贷款:以企业的信用为基础发放的贷款,无需提供抵押物或担保人。

保证贷款:由第三方提供保证的贷款,如担保公司、企业的股东或关联企业等。

抵押贷款:以企业的抵押物作为担保发放的贷款,抵押物可以是房产、土地、机器设备等。

质押贷款:以企业的质押物作为担保发放的贷款,质押物可以是存单、股票、债券等。

企业贷款融资的流程

1、企业自我评估:在申请贷款之前,企业需要对自身的财务状况、经营状况、信用记录等进行评估,以确定自身是否具备贷款融资的条件。

2、选择贷款机构:企业需要根据自身的需求和贷款条件,选择合适的贷款机构,如银行、信托公司、小额贷款公司等。

3、提交贷款申请:企业需要向选定的贷款机构提交贷款申请,并提供相关的财务报表、经营计划、信用记录等资料。

4、贷款机构审查:贷款机构会对企业提交的贷款申请进行审查,包括对企业的财务状况、经营状况、信用记录等进行评估。

5、签订贷款合同:如果贷款机构审查通过,企业需要与贷款机构签订贷款合同,明确双方的权利和义务。

6、贷款发放:贷款机构会按照贷款合同的约定,将贷款发放给企业。

7、贷款使用和管理:企业需要按照贷款合同的约定,合理使用贷款资金,并按时归还贷款本息。

8、贷款偿还:企业需要按照贷款合同的约定,按时归还贷款本息,如果企业无法按时归还贷款本息,将会面临逾期罚息、信用记录受损等风险。

企业贷款融资的注意事项

1、合理规划贷款需求:企业在申请贷款之前,需要对自身的资金需求进行合理规划,避免过度贷款导致财务风险。

2、选择合适的贷款机构:企业需要根据自身的需求和贷款条件,选择合适的贷款机构,避免因贷款机构选择不当而导致的融资成本增加或融资失败。

3、提供真实准确的资料:企业在申请贷款时,需要提供真实准确的财务报表、经营计划、信用记录等资料,避免因资料不实而导致的贷款申请被拒绝或融资成本增加。

4、注意贷款合同的条款:企业在签订贷款合同之前,需要仔细阅读贷款合同的条款,了解双方的权利和义务,避免因合同条款不合理而导致的法律风险。

5、按时归还贷款本息:企业需要按照贷款合同的约定,按时归还贷款本息,避免因逾期还款而导致的信用记录受损和法律风险。

6、关注利率变化:企业在申请贷款时,需要关注利率变化,避免因利率上升而导致的融资成本增加。

7、合理运用贷款资金:企业在使用贷款资金时,需要合理规划资金用途,避免因资金使用不当而导致的财务风险。

企业贷款融资是企业获取资金、实现发展的重要手段,通过了解贷款融资的相关知识、流程和注意事项,企业可以更好地规划和实施企业的融资计划,提高融资效率,降低融资成本,实现企业的可持续发展。