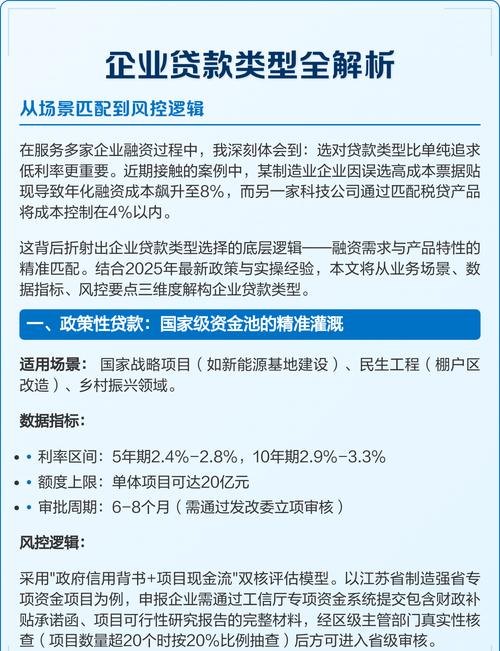

一、引言

在全球范围内,疫情的爆发给各个行业带来了巨大的冲击,小微企业首当其冲,为了缓解小微企业在疫情期间面临的资金困境,政府和金融机构纷纷出台了一系列扶持政策,其中降低小微企业抵押贷款利率成为了重要的举措之一,本文将深入探讨疫情期间小微企业抵押贷款利率的影响因素、具体表现以及应对策略,以期为小微企业在困难时期的发展提供有益的参考。

二、疫情期间小微企业面临的困境

(一)经营收入锐减

疫情导致市场需求大幅下降,消费者消费意愿降低,小微企业的订单量减少,经营收入受到严重影响,许多小微企业不得不停产停业,进一步加剧了资金紧张的局面。

(二)运营成本增加

疫情期间,小微企业需要承担额外的防疫成本,如购买防护用品、进行场地消毒等,为了保障员工的健康和安全,企业还需要增加员工的工资支出和福利,这些成本的增加使得小微企业的运营压力进一步增大。

(三)资金周转困难

小微企业普遍存在资金周转困难的问题,疫情的爆发使得这一问题更加突出,小微企业的应收账款回收困难,资金回笼速度减慢;企业的存货积压,资金占用量大,在这种情况下,小微企业需要大量的资金来维持日常运营和偿还债务,而资金短缺成为了制约企业发展的关键因素。

三、疫情期间小微企业抵押贷款利率的影响因素

(一)宏观经济环境

疫情对全球经济造成了严重的冲击,宏观经济环境的不稳定使得金融机构面临着更大的风险,为了降低风险,金融机构可能会提高贷款利率,以保证自身的收益,宏观经济环境的不确定性也会影响小微企业的还款能力,进一步增加了金融机构的风险。

(二)政策因素

政府为了支持小微企业的发展,出台了一系列扶持政策,其中包括降低贷款利率,政策的支持力度和实施效果会直接影响小微企业抵押贷款利率的高低,政府可能会通过财政补贴、税收优惠等方式来降低小微企业的融资成本,从而使得贷款利率相应下降。

(三)金融机构自身因素

金融机构的风险偏好和经营策略也会影响小微企业抵押贷款利率,在疫情期间,金融机构可能会更加谨慎地评估小微企业的风险,提高贷款利率以覆盖风险,金融机构的资金成本、竞争状况等因素也会对贷款利率产生影响。

四、疫情期间小微企业抵押贷款利率的具体表现

(一)贷款利率有所下降

为了支持小微企业的发展,政府和金融机构纷纷出台了降低贷款利率的政策措施,中国人民银行多次下调贷款市场报价利率(LPR),引导金融机构降低小微企业贷款利率,根据相关数据显示,疫情期间小微企业贷款利率整体呈现下降趋势,但不同地区、不同行业之间的差异较大。

(二)贷款额度有所增加

除了降低贷款利率外,金融机构还通过增加贷款额度的方式来支持小微企业的发展,一些银行推出了小微企业专项贷款产品,提高了贷款额度和审批效率,政府也通过设立风险补偿基金、提供担保等方式来降低金融机构的风险,提高金融机构发放贷款的积极性。

(三)贷款期限有所延长

疫情期间,小微企业的经营困难较大,还款能力相对较弱,为了缓解小微企业的还款压力,金融机构适当延长了贷款期限,一些银行将小微企业贷款期限延长至3年甚至5年,降低了小微企业的还款压力。

五、疫情期间小微企业应对抵押贷款利率变化的策略

(一)加强财务管理

小微企业要加强财务管理,提高资金使用效率,降低运营成本,通过合理安排资金、优化财务结构等方式,提高企业的抗风险能力,小微企业要加强与金融机构的沟通与合作,及时了解贷款利率的变化情况,制定合理的融资计划。

(二)拓展融资渠道

小微企业要积极拓展融资渠道,降低对单一融资方式的依赖,除了抵押贷款外,小微企业还可以通过股权融资、债券融资、应收账款融资等方式来获取资金,小微企业要加强与政府部门的沟通与合作,争取政府的扶持和支持。

(三)提高自身竞争力

小微企业要提高自身竞争力,增强市场竞争力,通过技术创新、产品升级、服务优化等方式,提高企业的核心竞争力,小微企业要加强品牌建设,提高品牌知名度和美誉度,增强市场竞争力。

(四)合理规划贷款期限和还款计划

小微企业要根据自身的经营状况和还款能力,合理规划贷款期限和还款计划,在选择贷款期限时,要充分考虑企业的资金周转情况和未来发展规划,避免盲目追求长期贷款,在制定还款计划时,要根据企业的现金流情况,合理安排还款时间和还款金额,避免逾期还款。

六、结论

疫情期间,小微企业面临着前所未有的困难和挑战,降低小微企业抵押贷款利率是政府和金融机构支持小微企业发展的重要举措之一,通过降低贷款利率、增加贷款额度、延长贷款期限等方式,金融机构为小微企业提供了更多的资金支持,缓解了小微企业的资金困境,小微企业要应对贷款利率变化带来的影响,需要加强财务管理、拓展融资渠道、提高自身竞争力、合理规划贷款期限和还款计划等,只有这样,小微企业才能在疫情期间实现可持续发展,为经济社会的发展做出更大的贡献。