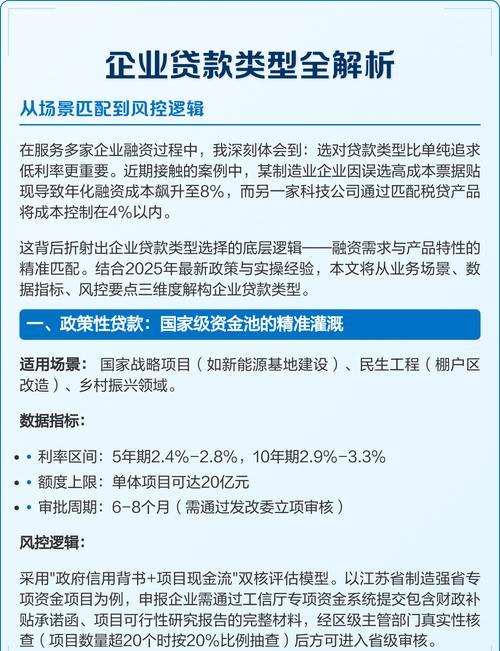

在当今的商业世界中,企业银行贷款是许多企业获取资金、实现发展和扩张的重要途径,银行在决定是否给予企业贷款以及贷款的额度、利率和期限等方面,会综合考虑多个因素,了解这些因素对于企业来说至关重要,因为它可以帮助企业更好地准备贷款申请,提高获得贷款的机会,并制定合理的还款计划,本文将探讨企业银行贷款时银行通常会关注的几个关键方面。

企业的信用状况

企业的信用状况是银行评估贷款申请时最重要的因素之一,银行会查看企业的信用历史记录,包括是否有逾期还款、欠款、破产等不良信用记录,一个良好的信用记录表明企业有按时还款的能力和意愿,这增加了银行对企业的信任和信心,从而提高了获得贷款的可能性,相反,如果企业有不良信用记录,银行可能会认为企业存在较高的信用风险,从而拒绝贷款申请或要求更高的利率和更严格的还款条件。

为了建立良好的信用记录,企业应该按时还款,避免逾期和欠款,企业还可以通过与银行建立长期合作关系、保持良好的财务状况等方式来提高信用评级,信用评级是银行对企业信用状况的一种评估,通常分为不同的等级,如AAA、AA、A、BBB、BB、B、CCC、CC、C等,信用评级越高,企业获得贷款的机会就越大,利率也越低。

企业的盈利能力

银行还会关注企业的盈利能力,即企业是否有足够的利润来偿还贷款本息,银行通常会要求企业提供过去几年的财务报表,包括资产负债表、利润表和现金流量表,以评估企业的盈利能力和偿债能力。

如果企业的盈利能力较强,银行会认为企业有足够的资金来偿还贷款本息,从而更愿意给予贷款,相反,如果企业的盈利能力较弱,银行可能会认为企业存在还款风险,从而拒绝贷款申请或要求更高的利率和更严格的还款条件。

为了提高企业的盈利能力,企业应该加强财务管理,提高生产效率,降低成本,拓展市场,增加销售收入等,企业还可以通过优化资产结构、提高资产质量等方式来提高盈利能力。

企业的偿债能力

企业的偿债能力是指企业按时偿还债务的能力,银行通常会要求企业提供偿债能力指标,如资产负债率、流动比率、速动比率等,以评估企业的偿债能力。

资产负债率是指企业负债总额与资产总额的比率,反映了企业的负债水平和偿债压力,资产负债率越低,企业的偿债能力越强,银行越愿意给予贷款,流动比率是指企业流动资产与流动负债的比率,反映了企业的短期偿债能力,流动比率越高,企业的短期偿债能力越强,银行越愿意给予贷款,速动比率是指企业速动资产与流动负债的比率,速动资产是指企业流动资产中可以立即变现的资产,如现金、银行存款、短期投资等,速动比率越高,企业的短期偿债能力越强,银行越愿意给予贷款。

除了提供偿债能力指标外,银行还会关注企业的现金流状况,现金流是指企业在一定时期内的现金流入和现金流出情况,包括经营活动现金流、投资活动现金流和筹资活动现金流,如果企业的现金流状况良好,即现金流入大于现金流出,银行会认为企业有足够的资金来偿还贷款本息,从而更愿意给予贷款,相反,如果企业的现金流状况不佳,即现金流入小于现金流出,银行可能会认为企业存在还款风险,从而拒绝贷款申请或要求更高的利率和更严格的还款条件。

企业的经营状况

银行还会关注企业的经营状况,包括企业的市场竞争力、行业前景、管理团队等,如果企业的市场竞争力较强,产品或服务具有较高的市场需求和竞争力,银行会认为企业有良好的发展前景,从而更愿意给予贷款,相反,如果企业的市场竞争力较弱,产品或服务缺乏市场需求和竞争力,银行可能会认为企业存在经营风险,从而拒绝贷款申请或要求更高的利率和更严格的还款条件。

行业前景也是银行评估贷款申请时的重要因素之一,如果企业所处的行业前景良好,具有较高的增长潜力和发展空间,银行会认为企业有良好的发展前景,从而更愿意给予贷款,相反,如果企业所处的行业前景不佳,市场需求萎缩,竞争激烈,银行可能会认为企业存在经营风险,从而拒绝贷款申请或要求更高的利率和更严格的还款条件。

管理团队的素质和能力也是银行评估贷款申请时的重要因素之一,如果企业的管理团队具有丰富的行业经验、专业知识和管理能力,能够有效地领导企业发展,银行会认为企业有良好的管理水平和发展潜力,从而更愿意给予贷款,相反,如果企业的管理团队缺乏经验、能力不足或管理不善,银行可能会认为企业存在经营风险,从而拒绝贷款申请或要求更高的利率和更严格的还款条件。

贷款用途

银行还会关注企业的贷款用途,确保贷款资金用于合法、合规的经营活动,银行通常会要求企业提供贷款用途证明,如采购合同、销售合同、投资计划等,以证明贷款资金的用途。

如果企业的贷款用途合法、合规,且与企业的经营活动密切相关,银行会认为企业有良好的还款计划和还款来源,从而更愿意给予贷款,相反,如果企业的贷款用途不合法、不合规,或与企业的经营活动无关,银行可能会认为企业存在欺诈风险,从而拒绝贷款申请或要求更高的利率和更严格的还款条件。

抵押物或担保

如果企业无法提供足够的信用担保或无法满足银行的其他贷款条件,银行可能会要求企业提供抵押物或担保,抵押物是指企业可以用于抵押的资产,如房产、土地、机器设备等,担保是指企业可以提供的第三方担保,如保证人、担保公司等。

抵押物或担保的价值通常要高于贷款金额,以确保银行在企业无法按时偿还贷款本息时能够获得足够的补偿,如果企业无法按时偿还贷款本息,银行有权依法处置抵押物或要求保证人履行担保责任。

其他因素

除了以上因素外,银行还会考虑其他因素,如企业的规模、行业地位、市场份额等,这些因素虽然不是银行评估贷款申请时的决定性因素,但也会对银行的决策产生一定的影响。

大型企业通常比小型企业更容易获得银行贷款,因为大型企业的规模较大、信用状况较好、盈利能力较强、偿债能力较强等,行业地位较高、市场份额较大的企业也更容易获得银行贷款,因为这些企业通常具有较强的市场竞争力和发展潜力。

企业银行贷款是一个复杂的过程,银行会综合考虑多个因素来评估企业的信用状况、盈利能力、偿债能力、经营状况、贷款用途、抵押物或担保等,企业应该了解这些因素,并根据自身的实际情况做好准备工作,以提高获得贷款的机会,企业还应该保持良好的信用记录,加强财务管理,提高盈利能力和偿债能力,优化资产结构,拓展市场,增加销售收入等,以增强自身的竞争力和发展潜力。