在现代经济体系中,企业和银行之间的贷款关系是至关重要的一环,这种关系不仅仅是资金的流动,更是涉及到双方的利益,两者相互依存、相互影响,共同推动着经济的发展。

从企业的角度来看,贷款是企业获取资金以支持其运营、扩张和发展的重要途径,企业通过银行贷款可以解决短期资金周转问题,如采购原材料、支付员工工资等,确保企业的正常运转,对于有发展潜力的企业来说,贷款还可以用于投资新的项目、研发新技术、开拓新市场等,从而实现企业的增长和壮大,贷款为企业提供了灵活性和机会,使其能够在竞争激烈的市场中抓住机遇,提升自身的竞争力。

银行作为金融中介机构,通过向企业发放贷款获取利息收入,这是银行的主要盈利来源之一,银行在评估企业的贷款申请时,会综合考虑企业的信用状况、经营业绩、市场前景等因素,以确保贷款的安全性和收益性,对于银行来说,合理的贷款决策不仅能够为企业提供支持,也能够实现自身的利益最大化。

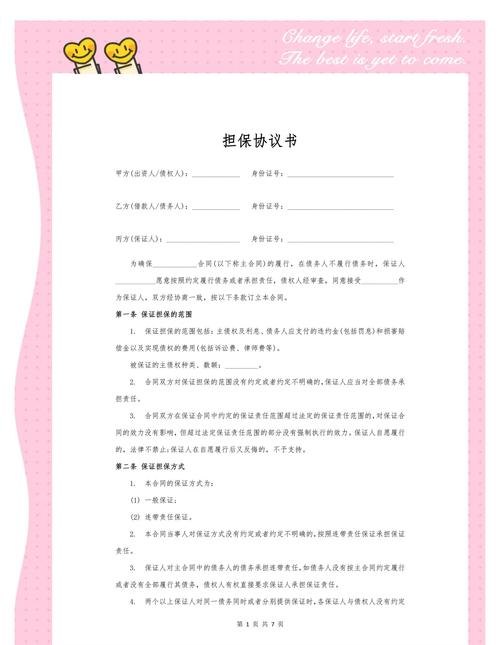

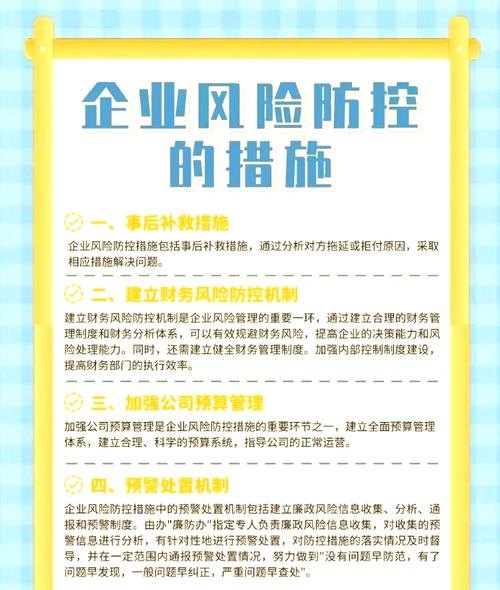

企业和银行之间的利益关系并非总是一帆风顺,在某些情况下,可能会出现信息不对称的问题,即企业可能会隐瞒一些重要信息,导致银行对企业的风险评估不准确,这可能会给银行带来潜在的损失,影响银行的资金安全,为了应对这种情况,银行通常会采取一系列措施,如加强风险管理、完善贷款审批流程、要求企业提供担保等,以降低自身的风险。

企业也需要认识到,过度依赖贷款可能会带来一些风险,如果企业不能合理利用贷款资金,导致投资失败或经营不善,可能会面临还款困难,甚至可能导致企业破产,企业在决定是否贷款以及贷款的金额和期限时,需要谨慎考虑自身的还款能力和风险承受能力。

为了实现企业和银行之间的利益协同发展,双方需要建立良好的沟通和合作机制,企业应该如实向银行披露相关信息,保持良好的信用记录,积极配合银行的风险管理工作,银行也应该根据企业的实际情况,提供个性化的金融服务,帮助企业合理规划资金,降低企业的融资成本。

政府在企业和银行贷款关系中也扮演着重要的角色,政府可以通过制定相关政策和法规,引导企业和银行之间的资金流动,促进经济的健康发展,政府可以通过财政补贴、税收优惠等方式,鼓励企业进行创新和发展,提高企业的还款能力,政府也可以加强对银行的监管,防范金融风险,维护金融市场的稳定。

企业和银行贷款的利益关系是相互依存、相互影响的,双方需要建立良好的沟通和合作机制,共同应对可能出现的风险和问题,实现利益的协同发展,只有这样,才能促进经济的持续稳定发展,为社会创造更多的财富和就业机会。