在当今的商业世界中,企业面临着各种各样的风险,这些风险可能来自市场波动、竞争压力、经营管理不善等多个方面,而对于企业来说,贷款授信是获取资金以支持其运营和发展的重要途径之一,有风险的企业在申请贷款授信时,会受到怎样的影响呢?

我们需要明确什么是有风险的企业,有风险的企业通常是指那些在经营过程中面临较高不确定性和潜在损失的企业,这些企业可能具有以下特点:一是市场竞争力较弱,难以在激烈的市场竞争中脱颖而出;二是经营管理水平不高,存在较多的内部管理问题;三是财务状况不佳,可能存在资金短缺、债务负担过重等问题。

对于有风险的企业来说,其贷款授信可能会受到以下几个方面的影响:

贷款额度受限

银行等金融机构在评估企业的贷款申请时,会对企业的风险进行评估,并根据评估结果来确定贷款额度,对于有风险的企业,由于其潜在的违约风险较高,银行可能会对其贷款额度进行限制,这意味着企业能够获得的贷款金额相对较少,无法满足其实际的资金需求。

贷款利率上浮

为了弥补潜在的风险,银行在向有风险的企业发放贷款时,通常会提高贷款利率,较高的贷款利率会增加企业的融资成本,降低企业的盈利能力,对于一些盈利能力本来就较弱的企业来说,较高的贷款利率可能会使其陷入更加困难的财务状况。

贷款期限缩短

为了降低风险,银行可能会缩短有风险企业的贷款期限,较短的贷款期限会增加企业的还款压力,使其面临较大的资金周转困难,较短的贷款期限也可能会限制企业的投资计划和发展战略,影响企业的长期发展。

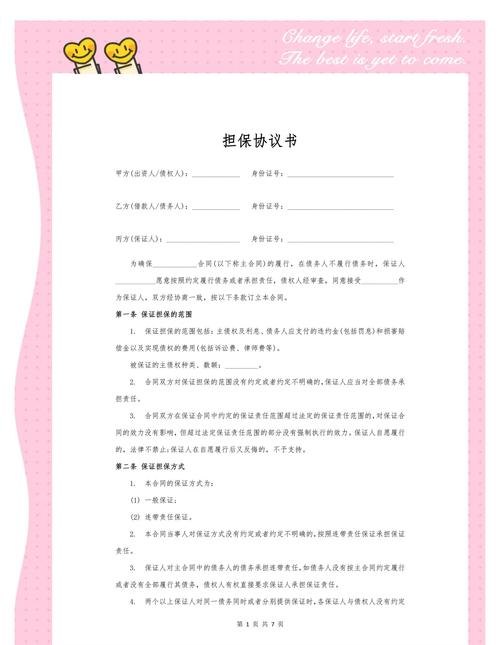

担保要求提高

为了降低风险,银行可能会要求有风险的企业提供更高的担保,这可能包括增加抵押物的价值、要求提供第三方担保等,对于一些缺乏抵押物或担保能力较弱的企业来说,提高担保要求可能会使其难以获得贷款授信。

信用评级下降

有风险的企业在申请贷款授信时,其信用评级可能会受到影响,较低的信用评级会降低企业在金融市场上的信誉,使其难以获得其他金融机构的支持,信用评级下降也会影响企业的形象和声誉,对企业的长期发展产生不利影响。

我们也不能一概而论地认为有风险的企业就无法获得贷款授信,在实际情况中,银行等金融机构会根据企业的具体情况进行综合评估,并根据评估结果来决定是否给予贷款授信以及给予多少贷款授信,对于一些有潜力的企业,即使其目前面临一定的风险,但如果银行认为其未来的发展前景良好,也可能会给予一定的贷款支持。

为了降低有风险企业在贷款授信过程中的影响,企业可以采取以下措施:

加强风险管理

企业应加强风险管理,建立健全的风险管理体系,提高自身的风险识别、评估和应对能力,通过合理的风险管理措施,企业可以降低潜在的风险,提高自身的抗风险能力。

改善经营管理

企业应加强经营管理,提高自身的经营管理水平,通过优化内部管理流程、提高员工素质、加强市场营销等措施,企业可以提高自身的竞争力,降低经营风险。

优化财务状况

企业应优化财务状况,提高自身的财务实力,通过合理的财务规划、控制成本、增加收入等措施,企业可以提高自身的盈利能力和偿债能力,降低财务风险。

寻求多元化融资渠道

企业应寻求多元化的融资渠道,降低对单一金融机构的依赖,通过发行债券、股票等方式,企业可以获得更多的资金支持,降低融资成本。

加强与金融机构的沟通与合作

企业应加强与金融机构的沟通与合作,建立良好的合作关系,通过与金融机构的沟通,企业可以了解金融机构的贷款政策和要求,及时调整自身的经营策略和财务状况,提高贷款申请的成功率。

有风险的企业在贷款授信过程中会受到一定的影响,但这并不意味着这些企业无法获得贷款支持,通过加强风险管理、改善经营管理、优化财务状况、寻求多元化融资渠道和加强与金融机构的沟通与合作等措施,企业可以降低潜在的风险,提高自身的贷款申请成功率,金融机构也应根据企业的具体情况进行综合评估,给予有潜力的企业一定的贷款支持,促进企业的发展和经济的增长。