在金融领域,企业贷款是银行等金融机构的重要业务之一,贷款业务伴随着风险,准确审查企业贷款的风险点对于保障金融机构的资产安全、维护金融稳定至关重要。

企业基本情况审查

1、企业注册信息

- 核实企业的注册地址、法定代表人、注册资本、经营范围等基本信息是否真实、准确,虚假的注册信息可能暗示企业存在不诚信行为或潜在风险。

- 关注企业的注册时间和经营年限,新成立的企业可能面临更多的不确定性和风险,如市场开拓难度大、管理经验不足等。

2、企业信用状况

- 查看企业的信用记录,包括银行贷款还款情况、信用卡还款记录、商业信用记录等,良好的信用记录表明企业具有较强的信用意识和还款能力,而不良的信用记录则可能预示着企业存在还款风险。

- 了解企业在其他金融机构的贷款情况,包括贷款金额、贷款期限、还款情况等,如果企业在多家金融机构有大量贷款且还款情况不佳,那么其贷款风险可能较高。

3、企业经营状况

- 分析企业的主营业务、市场份额、竞争优势等,主营业务突出、市场份额较大、具有竞争优势的企业通常具有较强的盈利能力和抗风险能力。

- 考察企业的经营历史和稳定性,经营时间较长、经营业绩稳定的企业相对来说风险较低,而频繁变更主营业务或经营业绩波动较大的企业则可能面临较大的风险。

4、企业管理团队

- 评估企业管理团队的专业素质、经验和能力,一个优秀的管理团队能够有效地领导企业发展,制定合理的经营策略,提高企业的经营效率和盈利能力。

- 了解管理团队的稳定性,管理团队频繁变动可能会影响企业的经营决策和发展战略,增加企业的风险。

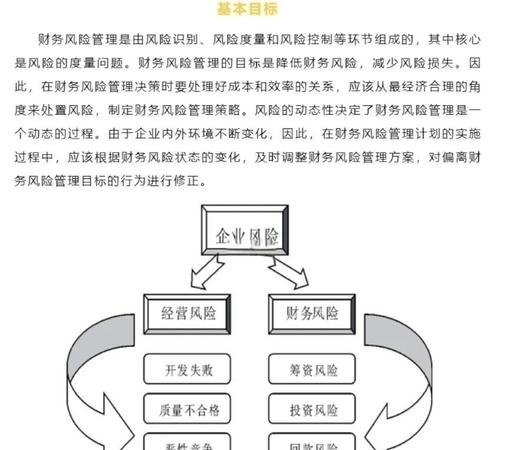

财务状况审查

1、财务报表分析

- 审查企业的资产负债表、利润表和现金流量表,资产负债表反映企业的资产、负债和所有者权益状况,利润表反映企业的经营成果,现金流量表反映企业的现金收支情况。

- 通过分析财务报表中的各项指标,如资产负债率、流动比率、速动比率、毛利率、净利率等,评估企业的财务状况和偿债能力,资产负债率过高可能意味着企业的负债过多,偿债压力较大;流动比率过低可能表明企业的短期偿债能力不足。

2、财务真实性审查

- 核实企业财务报表的真实性和准确性,一些企业可能存在财务造假行为,如虚增收入、虚减成本、隐瞒负债等,审查人员需要通过多种途径,如实地考察、与企业财务人员沟通、查阅相关凭证等,来验证企业财务报表的真实性。

- 关注企业的关联交易,关联交易可能会影响企业的财务状况和经营业绩,如果关联交易定价不合理或存在利益输送行为,可能会对企业的财务状况产生不利影响。

3、财务风险评估

- 评估企业的财务风险,如市场风险、信用风险、流动性风险等,市场风险是指企业因市场价格波动而面临的风险,如原材料价格上涨、产品价格下跌等;信用风险是指企业因客户违约而面临的风险;流动性风险是指企业因资金短缺而无法及时偿还债务的风险。

- 通过分析企业的财务指标和市场环境,评估企业的财务风险水平,并提出相应的风险防范措施,对于市场风险较高的企业,可以建议其采取套期保值等风险管理措施。

贷款用途审查

1、贷款用途合法性审查

- 审查企业贷款用途是否符合法律法规和金融机构的规定,企业不得将贷款用于非法活动,如赌博、洗钱等。

- 核实企业贷款用途是否与企业的主营业务相关,如果企业贷款用途与主营业务无关,可能会导致贷款资金被挪用,增加贷款风险。

2、贷款用途合理性审查

- 评估企业贷款用途的合理性,审查人员需要根据企业的生产经营计划、市场需求等因素,判断企业贷款用途是否合理,对于一家生产企业,如果其贷款用途是用于扩大生产规模,但市场需求已经饱和,那么贷款用途就不合理。

- 关注企业贷款用途的资金流向,审查人员需要通过银行转账记录、发票等凭证,核实贷款资金是否按照企业承诺的用途使用,是否存在资金挪用等情况。

担保情况审查

1、保证人审查

- 审查保证人的资格和信誉,保证人必须具备代为清偿债务的能力,并且信誉良好,审查人员需要查看保证人的营业执照、财务报表、信用记录等,了解保证人的经营状况和信用状况。

- 评估保证人的担保能力,保证人的担保能力取决于其资产状况、经营状况等因素,审查人员需要通过分析保证人的财务报表、评估其资产价值等方式,评估保证人的担保能力。

2、抵押物审查

- 审查抵押物的合法性和有效性,抵押物必须是法律允许抵押的财产,并且产权清晰,审查人员需要查看抵押物的房产证、土地证等产权证书,核实抵押物的产权状况。

- 评估抵押物的价值,抵押物的价值取决于其市场价格、折旧程度等因素,审查人员需要通过市场调研、评估机构评估等方式,评估抵押物的价值。

- 关注抵押物的变现能力,抵押物的变现能力取决于其市场需求、市场价格波动等因素,审查人员需要了解抵押物的市场需求情况,评估抵押物的变现能力。

3、质押物审查

- 审查质押物的合法性和有效性,质押物必须是法律允许质押的财产,并且产权清晰,审查人员需要查看质押物的权利证书,如提单、仓单等,核实质押物的产权状况。

- 评估质押物的价值,质押物的价值取决于其市场价格、折旧程度等因素,审查人员需要通过市场调研、评估机构评估等方式,评估质押物的价值。

- 关注质押物的变现能力,质押物的变现能力取决于其市场需求、市场价格波动等因素,审查人员需要了解质押物的市场需求情况,评估质押物的变现能力。

行业和市场风险审查

1、行业风险审查

- 分析企业所处行业的发展趋势、市场竞争状况、政策法规等因素,行业发展前景良好、市场竞争不激烈、政策法规支持的行业,企业的发展前景相对较好,贷款风险较低;反之,行业发展前景不佳、市场竞争激烈、政策法规限制的行业,企业的发展前景相对较差,贷款风险较高。

- 关注行业的周期性波动,一些行业具有明显的周期性波动,如房地产行业、钢铁行业等,在行业周期的低谷期,企业的经营业绩可能会受到较大影响,贷款风险也相应增加。

2、市场风险审查

- 评估市场需求的变化对企业的影响,市场需求的变化可能会导致企业产品价格下跌、销售量减少等情况,从而影响企业的经营业绩和偿债能力,审查人员需要关注市场需求的变化趋势,评估市场风险对企业的影响。

- 分析市场价格波动对企业的影响,市场价格波动可能会导致企业原材料价格上涨、产品价格下跌等情况,从而影响企业的经营成本和利润,审查人员需要关注市场价格波动情况,评估市场风险对企业的影响。

其他风险审查

1、法律风险审查

- 审查企业是否存在未了结的法律诉讼、仲裁等法律纠纷,未了结的法律诉讼、仲裁等法律纠纷可能会影响企业的经营和财务状况,增加贷款风险。

- 核实企业的合同履行情况,企业是否存在违约行为,是否存在拖欠供应商货款、员工工资等情况,合同履行情况不佳可能会导致企业面临法律诉讼,增加贷款风险。

2、环境风险审查

- 评估企业的环保情况,企业是否存在环境污染问题,是否符合国家环保法规的要求,环境污染问题可能会导致企业面临环保处罚,增加企业的经营成本和风险。

- 关注企业的可持续发展能力,企业是否具有良好的社会责任意识,是否注重环境保护、资源节约等,企业的可持续发展能力对于企业的长期发展至关重要,也是评估企业贷款风险的重要因素之一。

审查企业贷款的风险点是一项复杂而重要的工作,审查人员需要从企业基本情况、财务状况、贷款用途、担保情况、行业和市场风险、其他风险等多个方面进行全面审查,准确识别和评估企业贷款的风险点,并提出相应的风险防范措施,只有这样,才能保障金融机构的资产安全,维护金融稳定,促进经济健康发展。