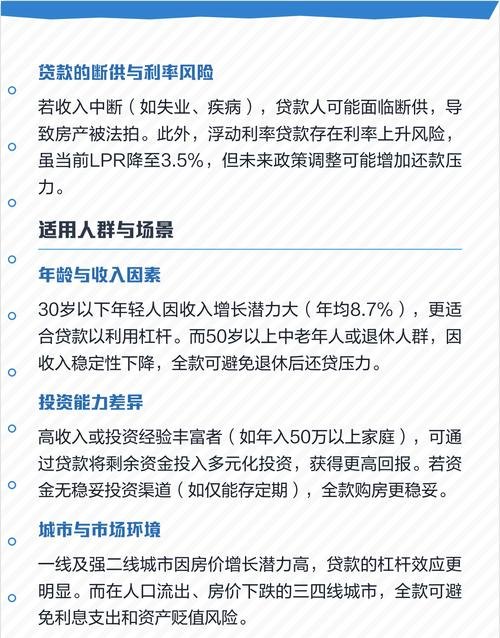

在当今竞争激烈的商业环境中,企业资金的合理运作对于企业的生存和发展至关重要,当企业面临资金短缺时,申请贷款往往是解决问题的重要途径之一,申请贷款并非一蹴而就,需要企业做好充分的准备,并遵循一定的流程和注意事项,本文将详细介绍企业资金申请贷款的相关内容,帮助企业顺利获得所需资金。

明确贷款需求

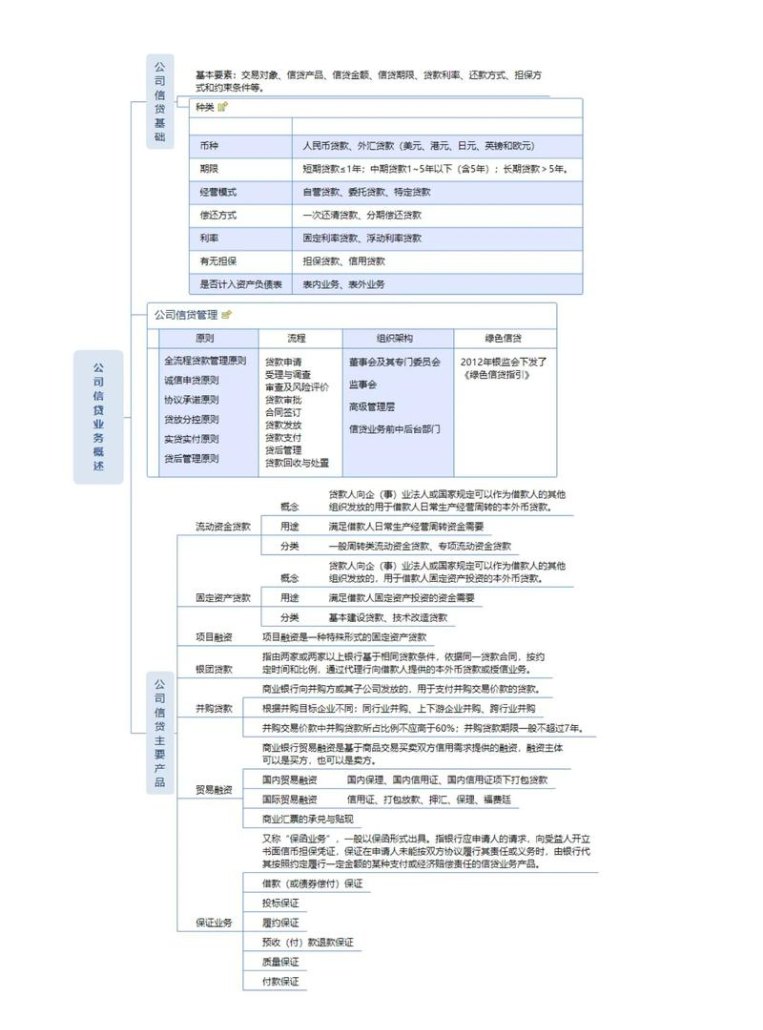

企业在申请贷款之前,首先要明确自身的贷款需求,这包括贷款的金额、用途、期限和还款方式等,贷款金额应根据企业的实际资金缺口来确定,既要满足企业的经营需求,又要避免过度借贷带来的财务风险,贷款用途应明确合法,例如用于购买设备、扩大生产、支付货款、偿还债务等,贷款期限应根据企业的资金周转情况和还款能力来确定,一般不宜过长或过短,还款方式可以选择等额本息、等额本金、先息后本等多种方式,企业应根据自身情况选择最适合的还款方式。

准备相关资料

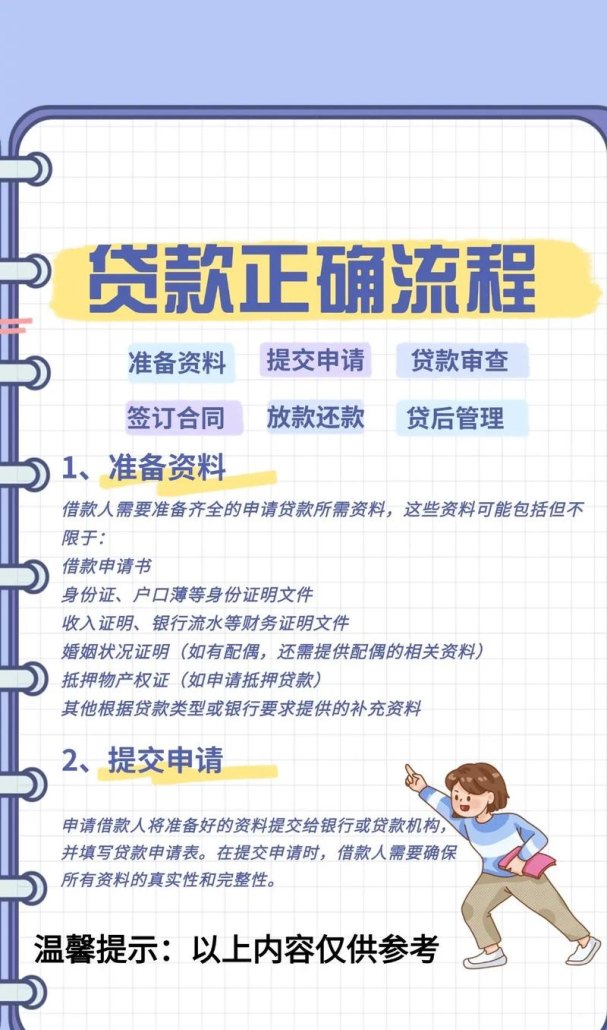

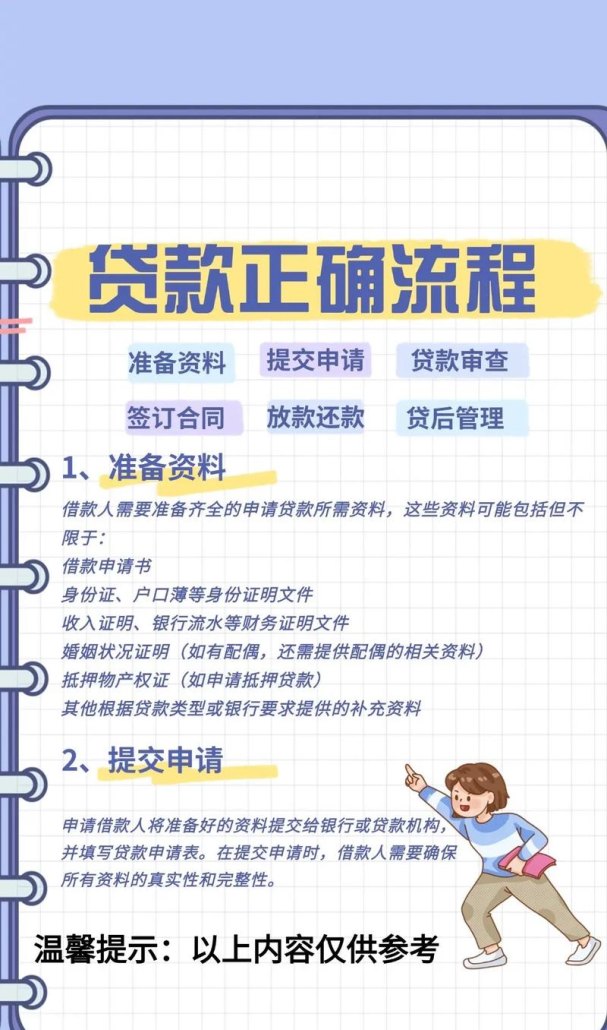

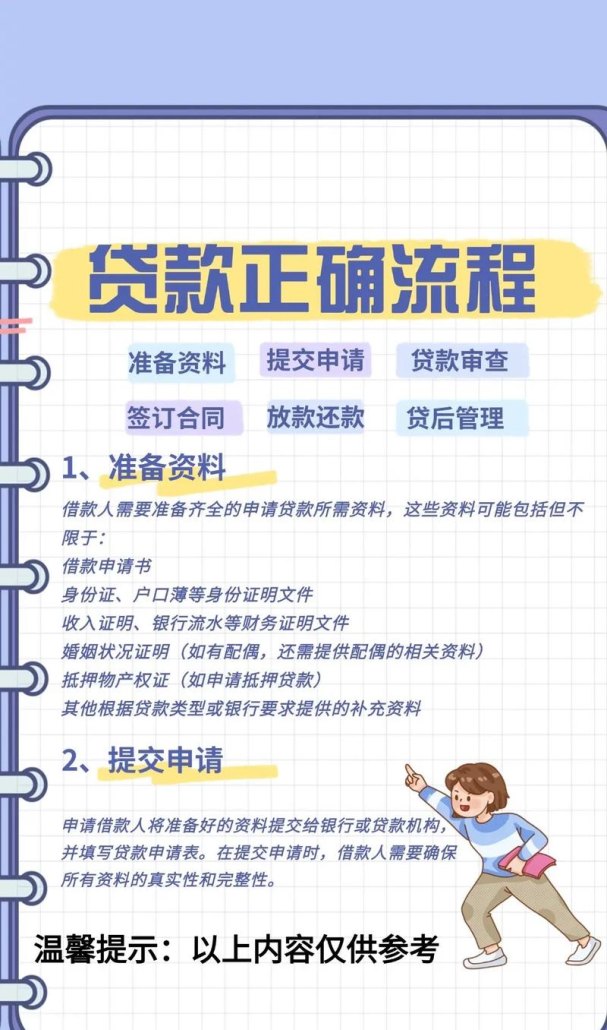

企业申请贷款需要准备一系列相关资料,以证明企业的信用状况、经营实力和还款能力,这些资料通常包括但不限于以下内容:

1、企业营业执照、组织机构代码证、税务登记证等基本证件。

2、企业法定代表人身份证明、授权委托书等。

3、企业财务报表,包括资产负债表、利润表、现金流量表等。

4、企业贷款用途证明,如购货合同、销售合同、工程合同等。

5、企业还款能力证明,如银行流水、纳税证明、工资单等。

6、企业信用报告,可通过中国人民银行征信中心查询。

7、其他相关资料,如企业简介、公司章程、股东会决议等。

企业应确保所提供的资料真实、准确、完整,以提高贷款申请的成功率。

选择合适的贷款机构

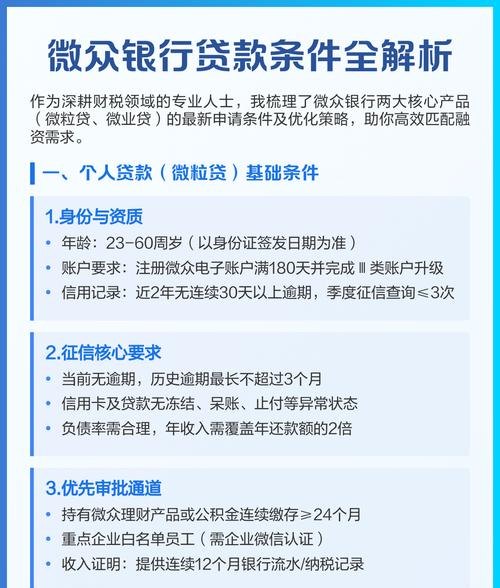

企业在申请贷款时,应根据自身情况选择合适的贷款机构,目前,我国的贷款机构主要包括银行、信托公司、小额贷款公司等,不同的贷款机构在贷款政策、贷款利率、贷款期限等方面存在差异,企业应根据自身需求和实际情况进行选择。

银行是企业贷款的主要渠道之一,其贷款产品种类丰富,审批流程相对规范,贷款利率相对较低,银行对企业的要求较高,审批时间较长,对企业的信用状况和还款能力要求较为严格。

信托公司的贷款产品通常具有较高的灵活性和创新性,能够满足企业的个性化需求,信托公司的贷款利率相对较高,审批流程较为复杂,对企业的风险承受能力要求较高。

小额贷款公司的贷款产品主要面向中小企业,审批流程相对简单,放款速度较快,小额贷款公司的贷款利率相对较高,贷款期限较短,对企业的信用状况和还款能力要求相对较低。

企业应根据自身需求和实际情况,综合考虑贷款机构的信誉、实力、贷款利率、贷款期限等因素,选择最适合的贷款机构。

填写贷款申请表

企业选择好贷款机构后,应填写贷款申请表,贷款申请表是企业向贷款机构提出贷款申请的重要文件,应如实填写企业的基本信息、贷款需求、还款能力等内容,企业在填写贷款申请表时,应注意以下几点:

1、填写内容应真实、准确、完整,不得隐瞒或虚报重要信息。

2、应按照贷款机构的要求填写相关内容,不得随意更改或遗漏。

3、应注意填写格式和规范,确保贷款申请表的整洁、清晰。

提交贷款申请

企业填写好贷款申请表后,应将相关资料和贷款申请表一并提交给贷款机构,贷款机构在收到企业的贷款申请后,会对企业的资料进行审核,并根据企业的情况进行实地考察。

等待贷款审批

企业提交贷款申请后,需要等待贷款机构的审批,贷款审批的时间通常较长,企业应耐心等待,在等待审批的过程中,企业可以与贷款机构保持沟通,了解审批的进展情况。

签订贷款合同

如果企业的贷款申请获得批准,贷款机构会与企业签订贷款合同,贷款合同是企业和贷款机构之间的法律文件,应明确双方的权利和义务,企业在签订贷款合同前,应仔细阅读合同条款,确保自己的权益得到保障。

放款

贷款合同签订后,贷款机构会按照合同约定将贷款金额发放到企业指定的账户,企业在收到贷款后,应及时核对贷款金额和还款计划,确保无误。

还款

企业在获得贷款后,应按照合同约定按时还款,还款方式可以选择等额本息、等额本金、先息后本等多种方式,企业应根据自身情况选择最适合的还款方式。

企业在申请贷款时,应明确贷款需求,准备相关资料,选择合适的贷款机构,填写贷款申请表,提交贷款申请,等待贷款审批,签订贷款合同,放款,还款等一系列流程,企业应注意贷款的风险控制,合理安排资金,确保按时还款,避免逾期产生不良信用记录。