一、引言

小微企业作为国民经济的重要组成部分,在促进经济增长、增加就业、推动创新等方面发挥着不可替代的作用,融资难、融资贵一直是制约小微企业发展的关键因素,银行贷款作为小微企业主要的融资渠道之一,其贷款金额及占比情况备受关注,深入研究小微企业银行贷款金额及占比,对于了解小微企业融资状况、制定相关政策、促进小微企业健康发展具有重要意义。

二、小微企业银行贷款金额及占比的现状

(一)贷款金额总体呈上升趋势

近年来,随着政府对小微企业支持力度的不断加大,银行对小微企业的贷款金额总体呈现上升趋势,数据显示,[具体年份]小微企业贷款余额达到[X]万亿元,较[起始年份]增长了[X]%。

(二)占比有所提高但仍偏低

小微企业银行贷款占全部企业贷款的比例虽然有所提高,但与小微企业在国民经济中的地位和作用相比,仍处于较低水平,截至[具体年份],小微企业贷款余额占全部企业贷款余额的比重为[X]%,而小微企业数量占全部企业数量的比重超过[X]%。

(三)地区差异明显

不同地区的小微企业银行贷款金额及占比存在较大差异,经济发达地区的小微企业银行贷款金额相对较高,占比也相对较大;而经济欠发达地区的小微企业银行贷款金额相对较低,占比也相对较小。

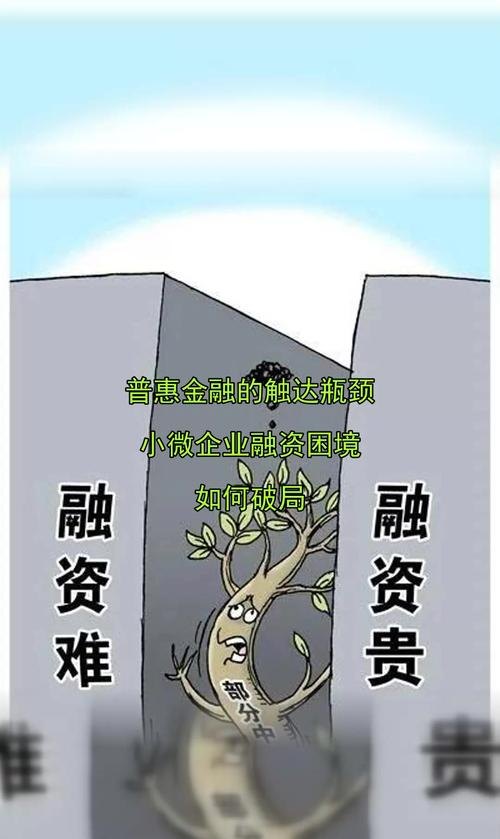

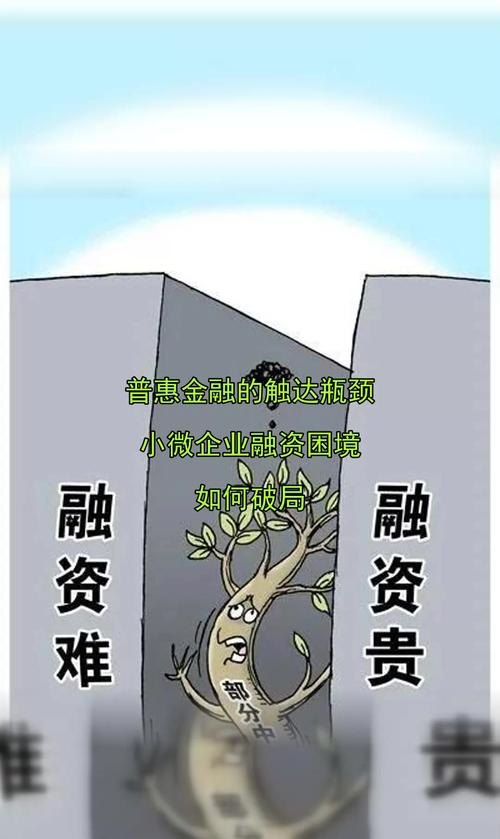

三、小微企业银行贷款金额及占比存在的问题

(一)信息不对称

银行与小微企业之间存在严重的信息不对称问题,小微企业往往缺乏规范的财务报表和信息披露机制,银行难以全面了解小微企业的真实经营状况和信用状况,从而增加了银行的信贷风险,导致银行对小微企业贷款的积极性不高。

(二)抵押物不足

小微企业普遍存在抵押物不足的问题,由于小微企业规模较小、资产质量较低,难以提供符合银行要求的抵押物,这使得银行在发放贷款时面临较大的风险。

(三)信用评级体系不完善

目前,我国的信用评级体系主要针对大型企业,对小微企业的信用评级缺乏针对性和科学性,小微企业的信用评级往往较低,这使得银行在发放贷款时更加谨慎,进一步限制了小微企业的贷款额度和占比。

(四)银行风险偏好和成本因素

银行作为商业机构,追求利润最大化是其主要目标,小微企业贷款金额小、风险高、管理成本大,银行的风险偏好和成本因素使得其对小微企业贷款的积极性不高。

四、提高小微企业银行贷款金额及占比的对策

(一)加强信息共享

建立政府部门、银行、小微企业之间的信息共享平台,加强信息沟通和交流,政府部门可以通过该平台向银行提供小微企业的相关信息,如纳税记录、社保缴纳记录等,帮助银行更好地了解小微企业的真实经营状况和信用状况,银行也可以通过该平台向政府部门反馈小微企业的贷款情况和风险状况,为政府部门制定相关政策提供参考。

(二)创新担保方式

鼓励银行探索创新担保方式,如知识产权质押、应收账款质押、供应链金融等,这些担保方式可以有效解决小微企业抵押物不足的问题,提高小微企业的贷款额度和占比。

(三)完善信用评级体系

建立针对小微企业的信用评级体系,完善信用评级指标和方法,信用评级机构可以根据小微企业的经营状况、财务状况、信用记录等因素,对小微企业进行科学合理的信用评级,为银行发放贷款提供参考。

(四)降低银行风险成本

政府可以通过税收优惠、财政补贴等方式,降低银行对小微企业贷款的风险成本,提高银行对小微企业贷款的积极性,银行也可以通过加强风险管理、优化贷款流程等方式,降低自身的风险成本,提高贷款效率。

(五)加强政策支持

政府应进一步加强对小微企业的政策支持,如出台税收优惠政策、财政补贴政策、贷款贴息政策等,降低小微企业的融资成本,提高小微企业的融资可得性。

五、结论

小微企业银行贷款金额及占比的现状、问题与对策是一个复杂的系统工程,需要政府、银行、小微企业等各方共同努力,通过加强信息共享、创新担保方式、完善信用评级体系、降低银行风险成本、加强政策支持等措施,可以有效提高小微企业银行贷款金额及占比,缓解小微企业融资难、融资贵的问题,促进小微企业健康发展,为国民经济的持续稳定增长做出更大贡献。