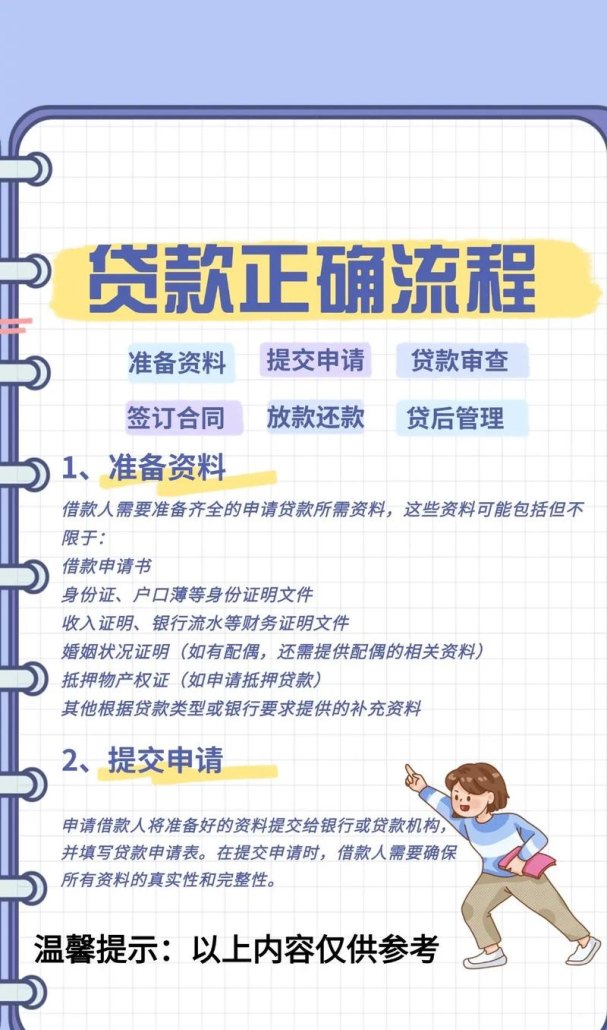

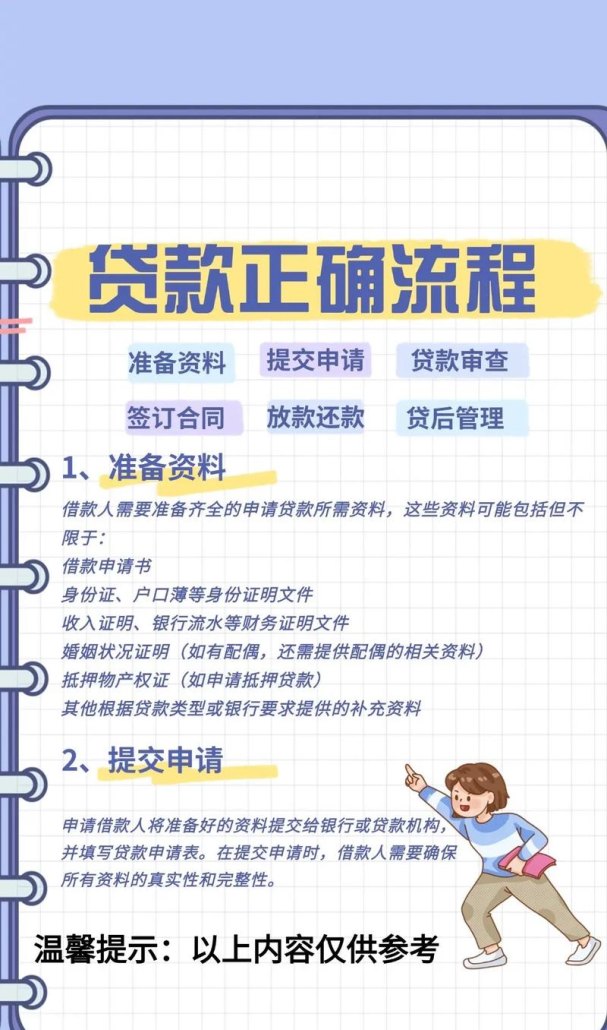

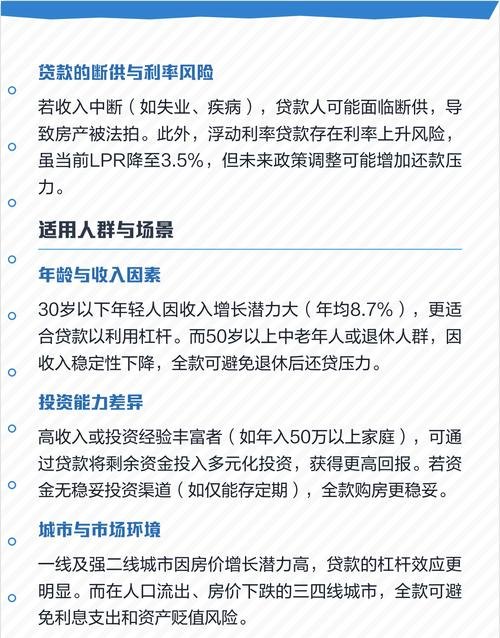

在商业世界中,企业的资产常常被视为获取资金的重要保障,而其中,房产作为一种重要的固定资产,往往被企业主们寄予厚望,希望通过抵押贷款来解决企业的资金需求,对于企业产是否能够用于抵押贷款,却存在着一些争议和疑问,本文将深入探讨企业产是否能够抵押贷款这一问题,分析其背后的原因和影响。

企业产的定义与特点

企业产,顾名思义,是指企业所拥有的房产,与个人房产相比,企业产具有一些独特的特点,企业产的所有权通常归属于企业法人或其他组织,而非个人,这意味着在进行抵押贷款时,需要考虑企业的整体状况和信用情况,而不仅仅是房产本身的价值,企业产的用途往往与企业的生产经营活动密切相关,其价值也受到企业经营状况、市场环境等多种因素的影响。

企业产能否用于抵押贷款的争议

关于企业产能否用于抵押贷款,存在着不同的观点,一些人认为,企业产作为企业的重要资产,可以作为抵押物进行贷款,以满足企业的资金需求,他们认为,只要房产的价值足够高,且企业的信用状况良好,就可以通过抵押贷款获得所需的资金,另一些人则认为,企业产不能用于抵押贷款,他们认为,企业产的所有权归属于企业法人或其他组织,与个人房产不同,不能简单地按照个人房产的抵押贷款方式进行操作,企业产的价值受到多种因素的影响,存在较大的不确定性,银行等金融机构在发放贷款时需要承担较高的风险。

企业产用于抵押贷款的可行性分析

虽然存在争议,但企业产在一定条件下是可以用于抵押贷款的,企业产的价值评估是关键,银行等金融机构需要对企业产进行专业的评估,以确定其市场价值,评估过程中需要考虑房产的地理位置、面积、房龄、装修情况等因素,同时也需要考虑企业的经营状况、市场前景等因素,只有在房产价值足够高且具有一定的变现能力的情况下,才有可能被银行等金融机构接受作为抵押物。

企业的信用状况也是重要因素,银行等金融机构在发放贷款时,除了考虑抵押物的价值外,还会对企业的信用状况进行评估,如果企业的信用良好,具有稳定的经营收入和还款能力,那么银行等金融机构就会更愿意接受企业产作为抵押物发放贷款,相反,如果企业的信用状况不佳,存在较高的风险,那么银行等金融机构就会对企业产的抵押价值进行打折,甚至拒绝接受企业产作为抵押物。

法律法规的规定也会影响企业产是否能够用于抵押贷款,在我国,相关法律法规对抵押物的范围进行了规定,只要抵押物符合法律法规的规定,就可以作为抵押物进行贷款,对于企业产是否属于抵押物的范围,不同地区的法律法规可能存在差异,在进行企业产抵押贷款时,需要了解当地的法律法规规定,确保抵押物的合法性。

企业产用于抵押贷款的影响

企业产用于抵押贷款对企业和金融机构都有着重要的影响,对于企业来说,通过抵押贷款可以获得所需的资金,用于企业的生产经营活动,促进企业的发展,抵押贷款也可以提高企业的资产负债率,增强企业的融资能力,如果企业不能按时还款,银行等金融机构有权依法处置抵押物,以收回贷款本息,这可能会导致企业的房产被拍卖,影响企业的正常经营和发展。

对于金融机构来说,企业产作为抵押物可以降低贷款风险,提高贷款的安全性,抵押贷款也可以为金融机构带来一定的利息收入,如果企业产的价值评估不准确,或者企业的信用状况发生变化,银行等金融机构就可能面临贷款违约的风险,这可能会导致银行等金融机构的不良资产增加,影响其资产质量和盈利能力。

企业产在一定条件下是可以用于抵押贷款的,企业产能否用于抵押贷款需要综合考虑多种因素,包括房产的价值评估、企业的信用状况、法律法规的规定等,在进行企业产抵押贷款时,企业和金融机构都需要谨慎操作,确保贷款的安全性和可行性,政府部门也应该加强对企业产抵押贷款的监管,规范市场秩序,保护各方的合法权益,只有这样,才能促进企业的健康发展,推动经济的繁荣稳定。