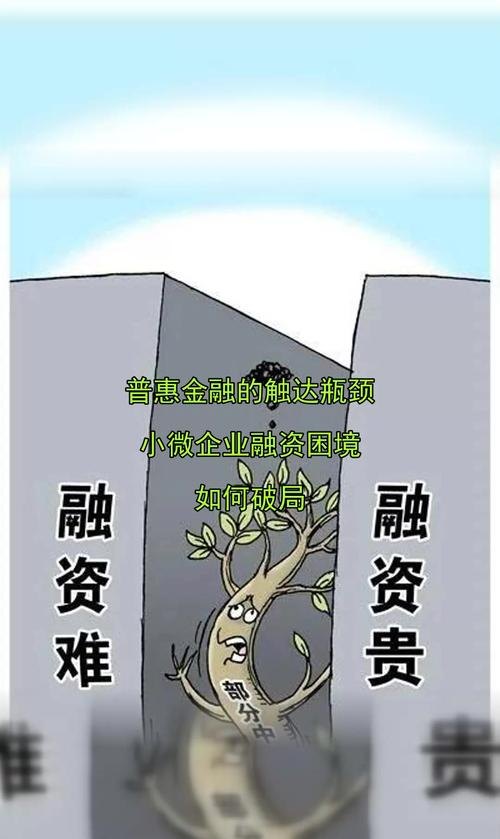

在当今经济环境下,小微企业作为经济发展的重要力量,却面临着银行贷款停了这一严峻问题,这一现象不仅给小微企业的生存和发展带来了巨大挑战,也对整个经济体系的稳定和活力产生了不容忽视的影响。

小微企业银行贷款停了的现状

近年来,随着经济形势的变化和金融市场的调整,银行对小微企业的贷款政策出现了明显变化,一些小微企业反映,银行贷款审批流程变得更加严格,贷款额度被压缩,甚至出现了贷款停止发放的情况,这使得许多小微企业在资金周转、扩大生产、技术创新等方面陷入困境。

小微企业银行贷款停了的原因

1、经济下行压力

当前,全球经济增长放缓,国内经济面临着下行压力,小微企业作为经济的微观主体,受到的冲击更为明显,经济下行导致企业盈利能力下降,偿债能力减弱,银行对小微企业的风险评估提高,从而减少了贷款投放。

2、金融监管加强

为了防范金融风险,加强金融监管成为近年来金融领域的重要任务,银行在满足监管要求的同时,需要调整业务结构,加强风险管理,这使得银行在贷款审批过程中更加谨慎,对小微企业的贷款条件更加苛刻。

3、小微企业自身问题

部分小微企业存在经营管理不规范、财务制度不健全、信用记录不佳等问题,这些问题增加了银行的贷款风险,导致银行对小微企业的贷款意愿降低。

小微企业银行贷款停了的影响

1、企业经营困难

银行贷款是小微企业的重要资金来源之一,贷款停了使得小微企业面临资金短缺的问题,无法正常开展生产经营活动,一些小微企业不得不减少生产规模、裁员降薪,甚至面临倒闭的风险。

2、就业压力增大

小微企业是吸纳就业的重要渠道,小微企业经营困难导致裁员减薪,会使大量员工失去工作机会,增加社会就业压力。

3、经济增长放缓

小微企业在经济增长中发挥着重要作用,小微企业经营困难会影响其投资和消费能力,进而对整个经济增长产生负面影响。

应对小微企业银行贷款停了的对策

1、政府加大扶持力度

政府可以通过出台相关政策,加大对小微企业的扶持力度,设立小微企业贷款风险补偿基金,提高银行对小微企业的贷款积极性;给予小微企业税收优惠和财政补贴,减轻企业负担。

2、银行优化贷款政策

银行应根据小微企业的实际情况,优化贷款政策,简化贷款审批流程,提高贷款审批效率;降低贷款门槛,适当提高贷款额度;创新贷款产品和服务,满足小微企业多样化的融资需求。

3、小微企业加强自身建设

小微企业应加强自身建设,提高经营管理水平和信用意识,完善财务制度,规范财务管理;加强与银行的沟通与合作,建立良好的银企关系;积极参加信用评级,提高企业信用等级。

小微企业银行贷款停了是一个复杂的问题,需要政府、银行和小微企业共同努力,采取有效措施加以解决,只有这样,才能促进小微企业的健康发展,为经济增长注入新的活力。