一、引言

在当今经济环境下,小微企业作为经济发展的重要力量,对于促进就业、推动创新和保持市场活力起着至关重要的作用,小微企业往往面临着诸多困难和挑战,其中融资难、融资贵问题尤为突出,为了缓解小微企业的融资困境,许多地方政府和金融机构纷纷推出了各种扶持政策和金融产品,小微企业风险补偿基金贷款便是其中之一,本文将详细介绍小微企业风险补偿基金贷款的概念、特点、作用、申请条件、申请流程以及相关案例,帮助读者更好地了解这一金融工具。

二、小微企业风险补偿基金贷款的概念

小微企业风险补偿基金贷款是指政府设立的风险补偿基金与金融机构合作,为符合条件的小微企业提供的一种贷款支持,风险补偿基金通常由政府财政出资设立,旨在通过分担金融机构的贷款风险,降低金融机构对小微企业贷款的顾虑,从而提高小微企业获得贷款的可能性和便利性。

三、小微企业风险补偿基金贷款的特点

1、风险分担:这是小微企业风险补偿基金贷款的核心特点之一,通过风险补偿基金的介入,金融机构在一定程度上分担了小微企业贷款的风险,使得金融机构更愿意向小微企业发放贷款。

2、政策支持:小微企业风险补偿基金贷款通常得到政府政策的大力支持,例如财政贴息、税收优惠等,这进一步降低了小微企业的融资成本。

3、专款专用:贷款资金一般要求专款专用,用于小微企业的生产经营、技术创新、设备购置等方面,以帮助小微企业提升竞争力和发展能力。

4、低门槛:与传统金融机构的贷款相比,小微企业风险补偿基金贷款的门槛相对较低,更注重小微企业的发展潜力和实际需求,而不仅仅是企业的规模和财务状况。

5、还款方式灵活:为了更好地满足小微企业的资金需求,小微企业风险补偿基金贷款的还款方式通常比较灵活,可以根据企业的实际情况进行协商确定,如分期还款、到期一次性还款等。

四、小微企业风险补偿基金贷款的作用

1、缓解融资难题:小微企业风险补偿基金贷款为小微企业提供了一种新的融资渠道,有效缓解了小微企业融资难的问题,帮助小微企业解决了资金短缺的困境,促进了小微企业的发展。

2、促进经济增长:小微企业是经济增长的重要动力源泉,小微企业的发展能够带动就业、促进消费、推动创新,从而对整个经济的增长起到积极的促进作用,小微企业风险补偿基金贷款的实施,有利于小微企业的发展壮大,进而推动经济的持续增长。

3、优化金融资源配置:传统金融机构在面对小微企业贷款时,往往存在风险偏好较高、贷款审批流程复杂等问题,导致金融资源无法有效配置到小微企业领域,小微企业风险补偿基金贷款通过政府的引导和支持,能够促使金融机构更加关注小微企业的融资需求,优化金融资源配置,提高金融服务实体经济的效率。

4、增强小微企业信心:获得小微企业风险补偿基金贷款,对于小微企业来说是一种重要的支持和认可,能够增强小微企业的发展信心,激发小微企业的创新活力和发展动力。

五、小微企业风险补偿基金贷款的申请条件

1、企业资质:申请小微企业风险补偿基金贷款的企业必须是依法注册登记、具有独立法人资格的小微企业,且符合国家产业政策和行业发展规划。

2、经营状况:企业应具有良好的经营状况和发展前景,有稳定的营业收入和利润来源,具备按时足额还款的能力。

3、信用记录:企业应具有良好的信用记录,无不良信用记录和违法违规行为。

4、贷款用途:贷款资金必须用于小微企业的生产经营、技术创新、设备购置等合法合规用途,不得用于投资、炒股、房地产等非生产经营领域。

5、担保要求:根据金融机构的要求,企业可能需要提供一定的担保措施,如抵押物、质押物、保证等。

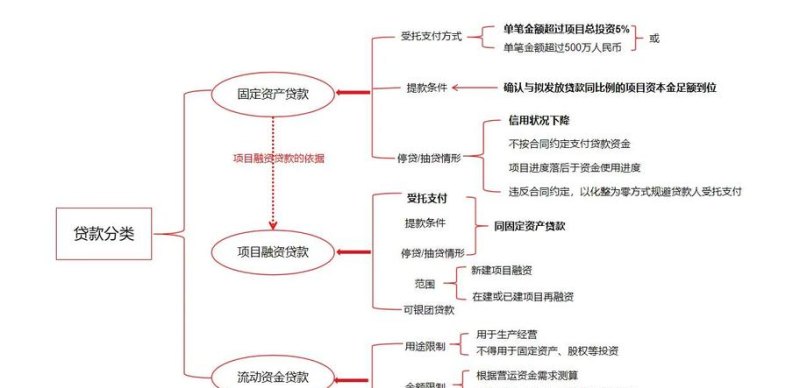

六、小微企业风险补偿基金贷款的申请流程

1、企业申请:小微企业向合作的金融机构提出贷款申请,并提交相关申请材料,包括企业营业执照、税务登记证、组织机构代码证、财务报表、贷款用途证明、担保材料等。

2、金融机构审核:金融机构对企业提交的申请材料进行审核,包括对企业的资质、经营状况、信用记录、贷款用途等进行评估,确定企业是否符合贷款条件。

3、风险补偿基金审核:对于符合贷款条件的企业,金融机构将申请材料提交给风险补偿基金管理机构进行审核,风险补偿基金管理机构对企业的贷款风险进行评估,确定是否给予风险补偿支持。

4、签订合同:经风险补偿基金管理机构审核通过后,金融机构与企业签订贷款合同,明确贷款金额、利率、期限、还款方式等条款。

5、发放贷款:金融机构按照贷款合同的约定,将贷款资金发放到企业指定的账户。

6、贷款使用与监管:企业应按照贷款合同的约定使用贷款资金,并接受金融机构和风险补偿基金管理机构的监管,确保贷款资金用于合法合规用途。

7、还款:企业按照贷款合同的约定按时足额偿还贷款本息。

七、小微企业风险补偿基金贷款的相关案例

1、案例一:某科技型小微企业A,主要从事软件开发和技术服务,由于企业处于发展初期,资金短缺,急需融资用于技术研发和市场拓展,该企业符合当地小微企业风险补偿基金贷款的申请条件,于是向当地合作的金融机构提出了贷款申请,金融机构对企业进行了审核,并将申请材料提交给风险补偿基金管理机构,经过审核,风险补偿基金管理机构给予了企业风险补偿支持,金融机构最终为企业发放了贷款,企业获得贷款后,加大了技术研发投入,开发出了一系列具有市场竞争力的产品,市场份额得到了显著提升。

2、案例二:某小微企业B,主要从事服装加工和销售,由于原材料价格上涨和市场竞争加剧,企业面临着资金周转困难的问题,该企业向当地合作的金融机构申请了小微企业风险补偿基金贷款,金融机构在审核后,为企业发放了贷款,风险补偿基金管理机构按照约定给予了金融机构一定的风险补偿,企业获得贷款后,及时采购了原材料,保证了生产的正常进行,产品按时交付给客户,避免了违约风险,企业的经营状况得到了明显改善。

八、结论

小微企业风险补偿基金贷款作为一种创新的金融工具,对于缓解小微企业融资难、融资贵问题,促进小微企业的发展壮大具有重要意义,通过风险分担、政策支持、专款专用、低门槛和还款方式灵活等特点,小微企业风险补偿基金贷款为小微企业提供了一种新的融资渠道,帮助小微企业解决了资金短缺的困境,小微企业风险补偿基金贷款的实施,也有利于优化金融资源配置,增强小微企业信心,推动经济的持续增长,在未来,随着经济的发展和政策的不断完善,小微企业风险补偿基金贷款有望在更多的地区和领域得到推广和应用,为小微企业的发展提供更加有力的支持。