在当今竞争激烈的商业环境下,企业的发展离不开充足的资金支持,融资成为企业获取资金、实现扩张和创新的重要途径之一,而贷款作为一种常见的融资方式,在企业的融资过程中具有重要地位,本文将详细探讨企业在融资过程中贷款的相关内容,包括贷款的类型、优势、风险、申请流程以及注意事项等方面。

贷款的类型

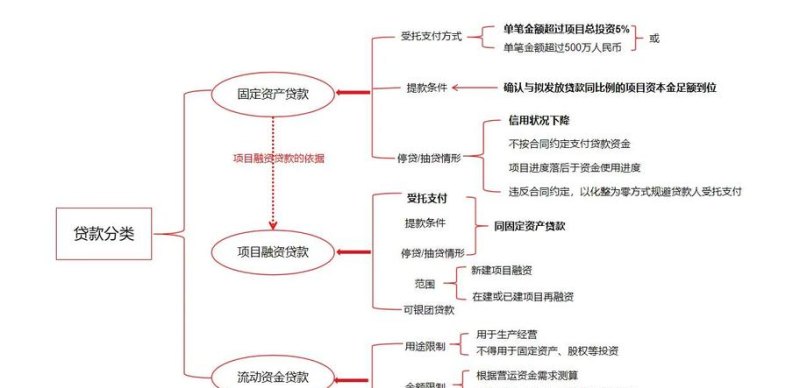

1、短期贷款

短期贷款通常指贷款期限在一年以内的贷款,这种类型的贷款主要用于满足企业短期资金需求,如季节性资金周转、存货采购、应付账款支付等,短期贷款的优点是审批速度快,资金到账迅速,能够帮助企业及时解决短期资金短缺问题,常见的短期贷款产品包括信用贷款、应收账款质押贷款、存货质押贷款等。

2、中期贷款

中期贷款的期限一般在一到五年之间,它适用于企业进行设备更新、技术改造、扩大生产规模等长期投资项目,中期贷款的金额相对较大,企业可以通过中期贷款获得较为稳定的资金支持,中期贷款的还款方式通常较为灵活,可以采用等额本息、等额本金等方式还款。

3、长期贷款

长期贷款的期限通常在五年以上,主要用于企业的重大战略投资,如并购重组、新建厂房、研发投入等,长期贷款的金额较大,对企业的还款能力要求较高,由于长期贷款的期限较长,市场利率波动等因素可能会对企业的还款负担产生影响,因此企业在选择长期贷款时需要谨慎考虑,常见的长期贷款产品包括项目贷款、固定资产贷款等。

贷款的优势

1、资金获取相对容易

与其他融资方式相比,贷款是一种相对容易获取的融资渠道,银行等金融机构通常会对企业的信用状况、经营状况、财务状况等进行评估,只要企业符合一定的条件,就有机会获得贷款,对于一些信用良好、经营稳定的企业来说,贷款的审批流程相对简单,资金到账速度较快。

2、资金使用灵活

企业获得贷款后,可以根据自身的实际需求灵活使用资金,无论是用于日常经营、投资扩张还是其他用途,企业都可以在贷款合同约定的范围内自主支配资金,这种资金使用的灵活性可以帮助企业更好地应对市场变化和经营风险。

3、不影响企业股权结构

与股权融资方式不同,贷款不会导致企业股权结构的变化,企业在获得贷款后,仍然保持对企业的控制权,不会出现股权稀释的情况,这对于一些希望保持企业独立性和控制权的企业来说,是一个重要的优势。

4、利息支出可以在税前扣除

企业在支付贷款利息时,可以将其作为财务费用在税前扣除,这意味着企业可以通过贷款融资降低税负,提高企业的净利润水平,利息支出的税前扣除可以为企业节省一定的资金成本,提高企业的资金使用效率。

贷款的风险

1、信用风险

信用风险是企业贷款过程中面临的主要风险之一,如果企业的信用状况不佳,如存在逾期还款、欠款不还等不良信用记录,银行等金融机构可能会拒绝贷款申请或者提高贷款利率,甚至可能会提前收回贷款,如果企业的经营状况出现恶化,如市场需求下降、产品滞销、资金链断裂等,也会增加企业的信用风险,导致银行等金融机构对企业的贷款进行调整或收回。

2、市场风险

市场风险是指由于市场因素的变化,如利率波动、汇率变动、市场需求变化等,导致企业贷款的还款负担增加或者贷款价值下降的风险,如果市场利率上升,企业的贷款利率也会相应上升,这会增加企业的还款压力;如果汇率变动,企业的外币贷款可能会面临汇率风险,导致还款金额增加,市场风险是企业在贷款过程中无法完全控制的风险,需要企业密切关注市场动态,采取相应的风险管理措施。

3、操作风险

操作风险是指由于企业内部管理不善、操作失误等原因,导致贷款申请过程中出现问题或者贷款资金使用不当的风险,如果企业在贷款申请过程中提供虚假资料,或者在贷款资金使用过程中违反贷款合同约定,将贷款资金用于非指定用途,银行等金融机构可能会对企业进行处罚,甚至可能会提前收回贷款,操作风险是企业可以通过加强内部管理、规范操作流程等方式进行控制的风险。

贷款的申请流程

1、准备资料

企业在申请贷款前,需要准备相关的资料,如营业执照、税务登记证、组织机构代码证、财务报表、贷款用途证明、抵押物清单等,不同类型的贷款可能需要提供不同的资料,企业需要根据贷款机构的要求进行准备。

2、选择贷款机构

企业在申请贷款时,需要选择合适的贷款机构,目前,市场上的贷款机构主要包括银行、信托公司、小额贷款公司等,不同的贷款机构在贷款政策、贷款利率、贷款额度、贷款期限等方面存在差异,企业需要根据自身的实际情况选择合适的贷款机构。

3、提交申请

企业准备好资料后,可以向贷款机构提交贷款申请,贷款机构会对企业的资料进行审核,并根据企业的信用状况、经营状况、财务状况等进行评估,如果企业符合贷款条件,贷款机构会与企业进行进一步的沟通和协商。

4、签订合同

如果企业的贷款申请获得批准,贷款机构会与企业签订贷款合同,贷款合同中会明确贷款金额、贷款期限、贷款利率、还款方式、违约责任等条款,企业在签订贷款合同前,需要仔细阅读合同条款,确保自己的权益得到保障。

5、放款

贷款合同签订后,贷款机构会按照合同约定将贷款资金发放到企业指定的账户,企业在收到贷款资金后,需要按照合同约定的还款方式和还款期限进行还款。

贷款的注意事项

1、选择合适的贷款机构

企业在选择贷款机构时,需要综合考虑贷款机构的信誉、实力、贷款政策、贷款利率、贷款额度、贷款期限等因素,企业还需要了解贷款机构的审批流程和放款速度,选择审批流程简单、放款速度快的贷款机构。

2、合理确定贷款金额和期限

企业在申请贷款时,需要根据自身的实际资金需求合理确定贷款金额和期限,贷款金额过高可能会导致企业还款压力过大,贷款期限过长可能会增加企业的利息支出,企业需要根据自身的经营状况、财务状况和资金周转情况,合理确定贷款金额和期限。

3、注意贷款利率和还款方式

企业在选择贷款时,需要注意贷款利率和还款方式,贷款利率是企业贷款的重要成本之一,企业需要选择利率合理、还款方式灵活的贷款产品,常见的还款方式包括等额本息、等额本金、先息后本等,企业需要根据自身的实际情况选择合适的还款方式。

4、确保贷款用途合法合规

企业在申请贷款时,需要确保贷款用途合法合规,贷款机构通常会对贷款用途进行审核,如果企业将贷款资金用于非法用途,如赌博、吸毒等,贷款机构可能会提前收回贷款,并对企业进行处罚,企业需要确保贷款资金用于合法合规的经营活动。

5、加强风险管理

企业在贷款过程中,需要加强风险管理,企业需要密切关注市场动态,采取相应的风险管理措施,降低信用风险、市场风险和操作风险,企业还需要建立健全的内部管理制度,规范贷款申请和资金使用流程,确保贷款资金的安全和有效使用。

贷款是企业在融资过程中常见的融资方式之一,具有资金获取相对容易、资金使用灵活、不影响企业股权结构、利息支出可以在税前扣除等优势,贷款也存在信用风险、市场风险、操作风险等风险,企业在申请贷款时,需要选择合适的贷款机构,合理确定贷款金额和期限,注意贷款利率和还款方式,确保贷款用途合法合规,并加强风险管理,通过合理利用贷款融资,企业可以获得充足的资金支持,实现企业的发展目标。