在当今的商业世界中,企业面临着各种各样的资金需求,无论是扩大生产规模、进行技术研发、拓展市场还是应对突发情况,资金的充足与否往往是决定企业发展成败的关键因素之一,而抵押贷款作为一种常见的融资方式,为企业提供了一条获取资金的重要途径,企业究竟可以抵押贷款吗?答案是肯定的。

企业抵押贷款是指企业以其自身拥有的资产作为抵押物,向金融机构等贷款方申请贷款的一种融资方式,这些抵押物可以是企业的固定资产,如土地、建筑物、机器设备等,也可以是流动资产,如存货、应收账款等,通过将这些资产抵押给贷款方,企业可以获得一定额度的贷款,以满足其资金需求。

企业选择抵押贷款的原因是多方面的,抵押贷款相对于其他融资方式,如股权融资、债券发行等,具有较低的融资成本,因为贷款方在提供贷款时,会对抵押物进行评估,并根据抵押物的价值来确定贷款额度和利率,如果抵押物价值较高,企业可以获得较高的贷款额度,同时利率也相对较低,从而降低了企业的融资成本,抵押贷款可以保持企业的股权结构和控制权不变,与股权融资不同,抵押贷款不需要企业出让股权,企业的所有者仍然可以保持对企业的控制权,这对于一些不愿意稀释股权的企业来说,是一种非常有吸引力的融资方式,抵押贷款还可以提高企业的信用评级,通过按时偿还贷款本息,企业可以向贷款方展示其良好的信用状况,从而提高企业在金融市场上的信用评级,为企业未来的融资活动打下良好的基础。

企业要成功获得抵押贷款,需要满足一定的条件,企业必须具有合法的经营资格和良好的信用记录,贷款方会对企业的营业执照、税务登记证、组织机构代码证等相关证件进行审核,以确保企业的合法性和经营状况,贷款方还会对企业的信用记录进行调查,了解企业是否存在逾期还款、拖欠贷款等不良信用行为,如果企业存在不良信用记录,贷款方可能会拒绝为其提供贷款,企业的抵押物必须具有足够的价值和流动性,贷款方会对抵押物进行评估,以确定其市场价值,如果抵押物的价值低于贷款额度,贷款方可能会要求企业提供其他担保措施或降低贷款额度,抵押物还必须具有良好的流动性,即能够在市场上容易地变现,如果抵押物难以变现,贷款方可能会面临风险,从而拒绝为企业提供贷款,企业必须具备稳定的现金流和还款能力,贷款方会对企业的财务状况进行分析,了解企业的收入、支出、利润等情况,以评估企业的还款能力,如果企业的现金流不稳定或还款能力不足,贷款方可能会拒绝为其提供贷款。

企业在进行抵押贷款时,需要遵循一定的流程,企业需要向贷款方提出贷款申请,并提交相关的资料,如营业执照、税务登记证、组织机构代码证、财务报表、抵押物清单等,贷款方会对企业提交的资料进行审核,以确定企业是否符合贷款条件,如果企业符合贷款条件,贷款方会安排对抵押物进行评估,并根据抵押物的价值来确定贷款额度和利率,企业需要与贷款方签订贷款合同,并办理抵押物的抵押登记手续,在签订贷款合同后,企业需要按照合同约定的还款方式和还款期限,按时偿还贷款本息,如果企业未能按时偿还贷款本息,贷款方有权处置抵押物,以收回贷款本息。

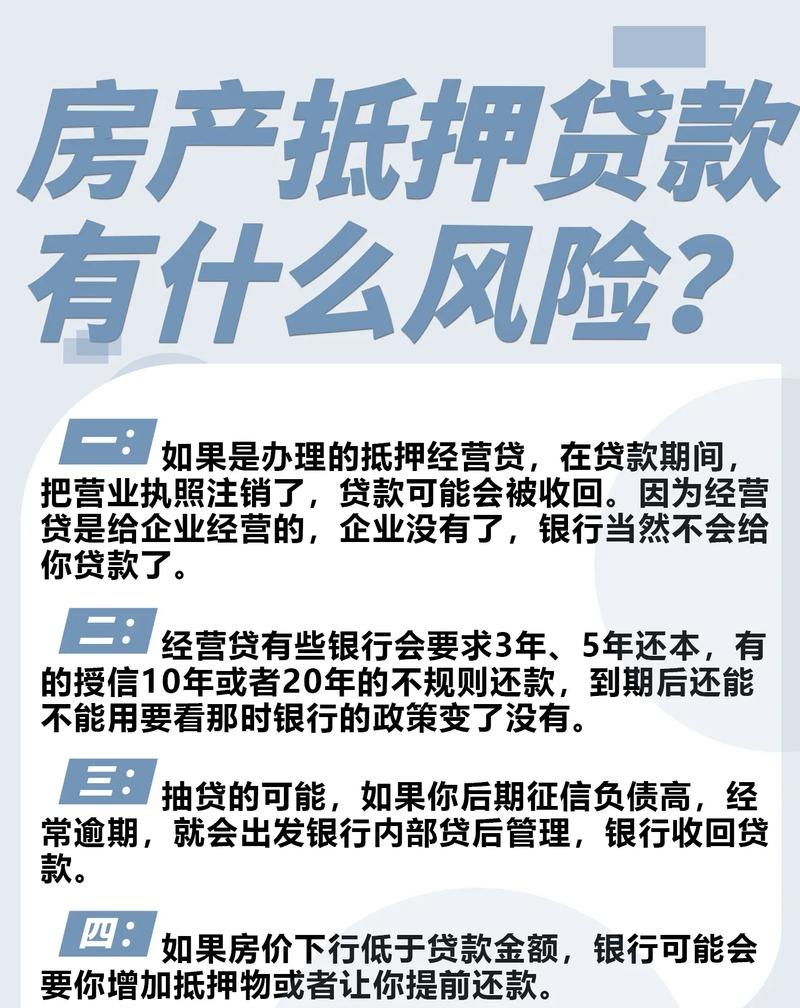

需要注意的是,企业在进行抵押贷款时,需要承担一定的风险,抵押物的价值可能会发生变化,如果抵押物的市场价值下降,企业可能会面临抵押物不足值的风险,从而导致贷款方要求企业追加抵押物或提前收回贷款,企业的信用记录可能会受到影响,如果企业未能按时偿还贷款本息,贷款方会将企业的不良信用记录上报给征信机构,从而影响企业的信用评级和未来的融资活动,企业还可能面临抵押物处置的风险,如果企业未能按时偿还贷款本息,贷款方有权处置抵押物,以收回贷款本息,在处置抵押物时,企业可能会面临抵押物价格下跌、处置费用高等风险,从而导致企业的损失。

为了降低企业在抵押贷款过程中的风险,企业可以采取以下措施,企业应该加强对抵押物的管理和维护,确保抵押物的价值和流动性,企业应该加强财务管理,提高现金流的稳定性和还款能力,企业可以通过优化财务结构、降低成本、提高收入等方式来提高现金流的稳定性和还款能力,企业还应该加强与贷款方的沟通和合作,及时了解贷款方的要求和政策,避免因沟通不畅而导致的风险。

企业可以抵押贷款,但需要满足一定的条件,并遵循一定的流程,抵押贷款作为一种常见的融资方式,为企业提供了一条获取资金的重要途径,企业在进行抵押贷款时,需要承担一定的风险,为了降低企业在抵押贷款过程中的风险,企业可以采取加强对抵押物的管理和维护、加强财务管理、加强与贷款方的沟通和合作等措施。