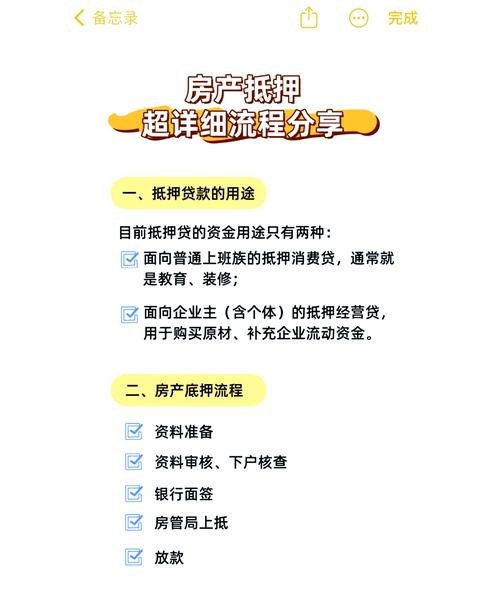

在企业融资的众多途径中,抵押贷款是一种常见的方式,而在人们的普遍认知中,房产往往是企业抵押贷款的主要抵押物,企业抵押贷款并非必须用房产,还有其他多种资产可以作为抵押物,并且不同类型的贷款对于抵押物的要求也有所不同。

企业抵押贷款的常见抵押物类型

1、房产

房产作为抵押物在企业抵押贷款中占据重要地位,房产具有相对稳定的价值,且市场流动性较好,银行等金融机构通常会对企业的房产进行评估,根据评估价值确定贷款额度,房产的评估价值越高,企业能够获得的贷款额度也就越高,房产的地理位置、房龄、房屋状况等因素也会对评估价值产生影响,位于城市中心繁华地段、房龄较新、房屋状况良好的房产,其评估价值通常会高于位于偏远地区、房龄较长、房屋状况较差的房产。

2、土地使用权

企业拥有的土地使用权也可以作为抵押物进行贷款,土地使用权的价值取决于土地的位置、用途、面积等因素,与房产类似,土地使用权的评估价值也是确定贷款额度的重要依据,在一些地区,土地市场较为活跃,土地使用权的价值相对较高,因此以土地使用权作为抵押物进行贷款的情况也较为常见。

3、机器设备

企业的机器设备等固定资产也可以作为抵押物,机器设备的价值取决于其品牌、型号、使用年限、性能状况等因素,对于一些特定行业的企业,如制造业、采矿业等,机器设备是企业生产经营的重要资产,其价值相对较高,以机器设备作为抵押物进行贷款,对于这些企业来说是一种可行的融资方式。

4、应收账款

应收账款是企业因销售商品、提供劳务等经营活动应向购货单位或接受劳务单位收取的款项,应收账款也可以作为抵押物进行贷款,金融机构在评估应收账款的价值时,会考虑应收账款的账龄、债务人的信用状况、还款能力等因素,账龄较短、债务人信用状况良好、还款能力较强的应收账款,其评估价值相对较高。

5、存货

存货是企业在日常生产经营过程中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产或提供劳务过程中耗用的材料和物料等,存货也可以作为抵押物进行贷款,金融机构在评估存货的价值时,会考虑存货的种类、数量、市场价格、销售前景等因素,市场需求较大、销售前景较好的存货,其评估价值相对较高。

企业抵押贷款选择不同抵押物的优缺点

1、房产作为抵押物

优点:

(1)价值相对稳定:房产的价值通常受到市场供求关系、地理位置、政策等因素的影响,其价值相对较为稳定。

(2)市场流动性较好:房产在市场上的交易较为频繁,具有较好的市场流动性,当企业需要提前还款或进行二次融资时,房产更容易变现。

(3)评估价值较高:房产的评估价值通常相对较高,企业能够获得的贷款额度也就相对较高。

缺点:

(1)手续较为繁琐:以房产作为抵押物进行贷款,需要办理房产抵押登记等手续,手续较为繁琐。

(2)房产处置成本较高:如果企业无法按时偿还贷款,金融机构需要处置房产来收回贷款,房产处置过程中,可能会产生税费、评估费、拍卖费等成本,这些成本会降低金融机构的回收金额。

(3)房产价值波动风险:虽然房产的价值相对稳定,但在某些情况下,如房地产市场低迷、政策调整等,房产的价值可能会出现波动,从而影响企业的贷款额度和还款能力。

2、土地使用权作为抵押物

优点:

(1)价值相对稳定:土地使用权的价值通常受到土地的位置、用途、面积等因素的影响,其价值相对较为稳定。

(2)市场流动性较好:土地市场在一些地区较为活跃,土地使用权的价值相对较高,因此以土地使用权作为抵押物进行贷款的情况也较为常见。

(3)评估价值较高:土地使用权的评估价值通常相对较高,企业能够获得的贷款额度也就相对较高。

缺点:

(1)手续较为繁琐:以土地使用权作为抵押物进行贷款,需要办理土地抵押登记等手续,手续较为繁琐。

(2)土地处置成本较高:如果企业无法按时偿还贷款,金融机构需要处置土地使用权来收回贷款,土地处置过程中,可能会产生税费、评估费、拍卖费等成本,这些成本会降低金融机构的回收金额。

(3)土地用途限制:土地使用权的用途受到相关法律法规的限制,企业在使用土地时需要遵守相关规定,如果企业违反土地用途规定,可能会面临处罚,从而影响企业的贷款额度和还款能力。

3、机器设备作为抵押物

优点:

(1)价值相对较高:对于一些特定行业的企业,如制造业、采矿业等,机器设备是企业生产经营的重要资产,其价值相对较高。

(2)评估价值相对准确:机器设备的价值取决于其品牌、型号、使用年限、性能状况等因素,这些因素相对较为明确,因此机器设备的评估价值相对准确。

(3)便于管理:机器设备属于企业的固定资产,便于金融机构进行管理和监控。

缺点:

(1)市场流动性较差:机器设备在市场上的交易相对较少,市场流动性较差,当企业需要提前还款或进行二次融资时,机器设备的变现难度较大。

(2)贬值风险较大:机器设备在使用过程中会逐渐磨损和贬值,其贬值风险较大,如果企业无法按时偿还贷款,金融机构处置机器设备时,可能会面临较大的贬值损失。

(3)维护成本较高:机器设备需要定期进行维护和保养,以确保其正常运行,企业在持有机器设备作为抵押物时,需要承担一定的维护成本。

4、应收账款作为抵押物

优点:

(1)手续相对简便:以应收账款作为抵押物进行贷款,手续相对简便,企业只需要提供应收账款的相关证明文件即可。

(2)不影响企业正常经营:应收账款是企业的流动资产,以应收账款作为抵押物进行贷款,不会影响企业的正常生产经营。

(3)融资成本较低:应收账款的融资成本相对较低,因为金融机构在评估应收账款的价值时,通常会考虑应收账款的账龄、债务人的信用状况、还款能力等因素,从而降低了融资风险。

缺点:

(1)评估价值相对不稳定:应收账款的评估价值取决于债务人的信用状况、还款能力等因素,这些因素相对较为复杂,因此应收账款的评估价值相对不稳定。

(2)存在坏账风险:应收账款存在坏账风险,如果债务人无法按时偿还贷款,金融机构可能会面临坏账损失。

(3)法律风险:应收账款的转让和质押需要遵守相关法律法规,如果企业违反法律法规,可能会面临法律风险。

5、存货作为抵押物

优点:

(1)手续相对简便:以存货作为抵押物进行贷款,手续相对简便,企业只需要提供存货的相关证明文件即可。

(2)不影响企业正常经营:存货是企业的流动资产,以存货作为抵押物进行贷款,不会影响企业的正常生产经营。

(3)融资成本较低:存货的融资成本相对较低,因为金融机构在评估存货的价值时,通常会考虑存货的种类、数量、市场价格、销售前景等因素,从而降低了融资风险。

缺点:

(1)市场流动性较差:存货在市场上的交易相对较少,市场流动性较差,当企业需要提前还款或进行二次融资时,存货的变现难度较大。

(2)贬值风险较大:存货在市场上的价格波动较大,其贬值风险较大,如果企业无法按时偿还贷款,金融机构处置存货时,可能会面临较大的贬值损失。

(3)仓储成本较高:企业在持有存货作为抵押物时,需要承担一定的仓储成本。

企业选择抵押贷款抵押物时需要考虑的因素

1、企业的资产状况

企业需要根据自身的资产状况选择合适的抵押物,如果企业拥有较多的房产、土地使用权等固定资产,可以选择这些资产作为抵押物进行贷款,如果企业的固定资产较少,但应收账款、存货等流动资产较多,可以选择这些资产作为抵押物进行贷款。

2、贷款的用途和期限

企业需要根据贷款的用途和期限选择合适的抵押物,如果贷款用于短期资金周转,企业可以选择应收账款、存货等流动资产作为抵押物,如果贷款用于长期项目投资,企业可以选择房产、土地使用权等固定资产作为抵押物。

3、市场情况和风险

企业需要考虑市场情况和风险选择合适的抵押物,如果市场上房产、土地使用权等固定资产的价格较为稳定,企业可以选择这些资产作为抵押物进行贷款,如果市场上应收账款、存货等流动资产的价格波动较大,企业需要谨慎选择这些资产作为抵押物进行贷款。

4、融资成本和还款能力

企业需要考虑融资成本和还款能力选择合适的抵押物,不同类型的抵押物融资成本和还款能力也有所不同,企业需要根据自身的融资成本和还款能力选择合适的抵押物,以确保贷款的顺利偿还。

企业抵押贷款并非必须用房产,还有其他多种资产可以作为抵押物,不同类型的贷款对于抵押物的要求也有所不同,企业在选择抵押贷款抵押物时,需要根据自身的资产状况、贷款的用途和期限、市场情况和风险、融资成本和还款能力等因素进行综合考虑,选择合适的抵押物进行贷款,企业在持有抵押物时,需要注意抵押物的管理和维护,以确保抵押物的价值和安全性。