在企业的运营和发展过程中,资金往往是至关重要的因素,当企业自身资金不足时,向银行贷款成为了一种常见的融资手段,而在贷款过程中,利息和本金的计算方式是企业必须清楚了解的重要内容,这不仅关系到企业的财务成本,也会对企业的决策产生深远影响。

贷款本金的计算

贷款本金是企业从银行获得的初始资金数额,在实际情况中,企业向银行申请贷款时,会明确借款金额,企业A向银行申请了一笔1000万元的贷款,那么这1000万元就是该企业的贷款本金。

需要注意的是,贷款本金的确定可能会受到多种因素的影响,银行会根据企业的信用状况、还款能力、贷款用途等进行综合评估,从而确定最终的贷款额度,一些贷款产品可能存在额度上限或下限的规定,企业的贷款本金不能超过或低于相应的范围。

贷款利息的计算

1、固定利率计算

固定利率是指在贷款合同中约定的固定的利率水平,在整个贷款期限内保持不变,利息的计算公式为:利息 = 贷款本金 × 固定利率 × 贷款期限。

企业B从银行获得了一笔500万元的贷款,固定利率为6%,贷款期限为3年,那么企业B每年需要支付的利息为:500万元 × 6% = 30万元,3年的总利息为:30万元 × 3 = 90万元。

固定利率的优点是计算简单,企业可以准确预测未来的利息支出,便于进行财务规划,固定利率也存在一定的风险,如果市场利率下降,企业可能会错失利率降低带来的成本节约机会。

2、浮动利率计算

浮动利率是指根据市场利率的变化而相应调整的利率,常见的浮动利率计算方式有基准利率加点法和市场利率定价法。

(1)基准利率加点法

基准利率加点法是以央行公布的基准利率为基础,在此基础上加上一定的点数来确定贷款利率,央行公布的一年期贷款基准利率为4.35%,银行在这个基础上加2个百分点,那么企业C的贷款利率为6.35%。

利息的计算公式为:利息 = 贷款本金 × (基准利率 + 加点)× 贷款期限。

这种方式的优点是可以使贷款利率与市场利率保持一定的联动性,企业能够在一定程度上分享市场利率下降带来的好处,但同时,市场利率的波动也会导致企业的利息支出不稳定。

(2)市场利率定价法

市场利率定价法是根据市场上的资金供求关系和其他相关因素来确定贷款利率,银行会根据自身的资金成本、风险状况、市场竞争等因素,综合确定贷款利率。

企业D向银行申请贷款时,银行根据当时市场上的资金成本和风险状况,确定企业D的贷款利率为7%。

市场利率定价法的优点是能够更准确地反映市场情况和企业的风险水平,使贷款利率更加合理,但由于市场利率的不确定性较大,企业可能难以准确预测利息支出。

3、利息的支付方式

企业向银行贷款的利息支付方式通常有两种:等额本息和等额本金。

(1)等额本息

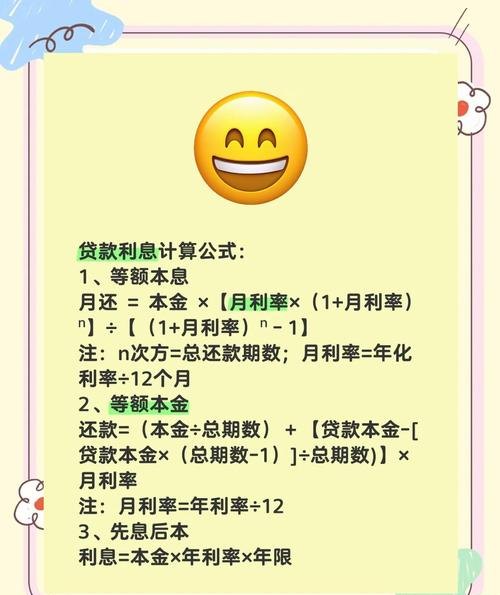

等额本息是指在贷款期限内,每月偿还相同金额的本息,每月还款额的计算公式为:[贷款本金 × 月利率 × (1 + 月利率)^n] ÷ [(1 + 月利率)^n - 1],其中n为贷款总月数。

企业E向银行申请了一笔200万元的贷款,贷款期限为5年,固定利率为5%,则月利率为5% ÷ 12 = 0.4167%,n = 5 × 12 = 60,每月还款额为:[200万元 × 0.4167% × (1 + 0.4167%)^60] ÷ [(1 + 0.4167%)^60 - 1] ≈ 40447.77元。

等额本息的优点是每月还款额固定,便于企业安排资金,但由于前期偿还的利息较多,本金偿还较少,企业的总利息支出相对较高。

(2)等额本金

等额本金是指在贷款期限内,每月偿还相同金额的本金,利息随着本金的减少而逐月递减,每月还款额的计算公式为:每月还款额 = (贷款本金 ÷ 贷款期限) + (贷款本金 - 已归还本金累计额) × 月利率。

企业F向银行申请了一笔300万元的贷款,贷款期限为4年,固定利率为4.5%,则每月偿还的本金为:300万元 ÷ 48 = 62500元,第一个月的利息为:300万元 × 4.5% ÷ 12 = 11250元,第一个月的还款额为:62500 + 11250 = 73750元,第二个月的利息为:(300万元 - 62500元) × 4.5% ÷ 12 = 10208.33元,第二个月的还款额为:62500 + 10208.33 = 72708.33元,以此类推。

等额本金的优点是总利息支出相对等额本息较低,因为前期偿还的本金较多,利息支出较少,但每月还款额逐渐减少,可能会给企业的资金安排带来一定的挑战。

贷款利息和本金的综合计算

在实际贷款过程中,企业需要综合考虑贷款利息和本金的计算方式,以及还款期限、还款方式等因素,来制定合理的还款计划。

企业G向银行申请了一笔500万元的贷款,固定利率为5%,贷款期限为3年,采用等额本息还款方式,则企业G每月需要偿还的本息额为:[500万元 × 0.4167% × (1 + 0.4167%)^36] ÷ [(1 + 0.4167%)^36 - 1] ≈ 153774.23元,3年的总利息为:153774.23元 × 36 - 500万元 = 836089.93元。

通过对贷款利息和本金的综合计算,企业可以清晰地了解到自己的还款压力和财务成本,从而更好地规划企业的资金使用和财务状况。

企业向银行贷款利息和本金的计算方式是一个复杂但重要的问题,企业需要充分了解各种计算方式的特点和优缺点,根据自身的实际情况选择合适的贷款产品和还款方式,企业还应该加强财务管理,合理安排资金,确保按时足额偿还贷款本息,维护良好的信用记录,只有这样,企业才能在利用银行贷款促进自身发展的同时,有效地控制财务风险,实现可持续发展的目标。

![关于[企业名称]向[政府部门名称]申请贷款资金的报告](http://baoyicm.com/zb_users/upload/2026/01/20260117022616176858797635592.jpg)