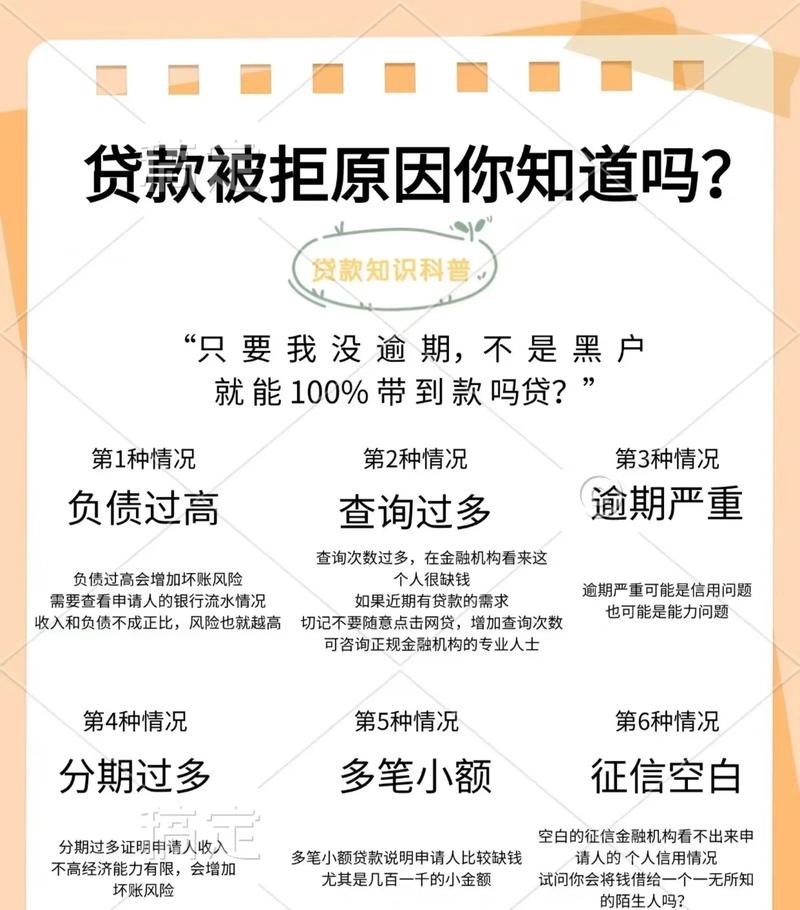

小微企业在经济发展中扮演着重要的角色,它们是创新的重要源泉,也是吸纳就业的重要力量,为了支持小微企业的发展,政府和金融机构纷纷出台了一系列扶持政策,其中小微企业贷款就是重要的一项,在小微企业贷款的实际操作中,存在着资金挪用的风险,这不仅会影响小微企业的正常经营,也会给金融机构带来损失,甚至可能引发系统性金融风险,如何防范小微企业贷款资金挪用,是当前亟待解决的问题。

小微企业贷款资金挪用的现状

近年来,随着小微企业贷款规模的不断扩大,资金挪用的问题也日益突出,据相关调查显示,部分小微企业在获得贷款后,并没有将资金用于生产经营活动,而是用于投资、炒股、购房等非生产经营领域,这种行为不仅违反了贷款合同的约定,也严重影响了小微企业的还款能力,给金融机构带来了巨大的风险。

小微企业贷款资金挪用的危害

1、影响小微企业的正常经营

小微企业贷款资金挪用后,由于资金无法用于生产经营活动,企业的生产经营活动将受到严重影响,可能导致企业停产、倒闭,进而影响员工的就业和社会的稳定。

2、给金融机构带来损失

小微企业贷款资金挪用后,由于企业的还款能力下降,金融机构可能无法按时收回贷款本息,从而给金融机构带来损失,小微企业贷款资金挪用还可能引发金融机构的信用风险和流动性风险,进一步加剧金融机构的风险状况。

3、引发系统性金融风险

小微企业贷款资金挪用后,由于企业的经营状况恶化,可能会引发一系列的连锁反应,如企业破产、员工失业、社会不稳定等,进而引发系统性金融风险,系统性金融风险一旦爆发,将对整个金融体系和经济社会造成严重的冲击。

小微企业贷款资金挪用的原因

1、小微企业自身的原因

(1)缺乏诚信意识

部分小微企业在获得贷款后,缺乏诚信意识,为了追求短期利益,不惜违反贷款合同的约定,挪用贷款资金。

(2)经营管理不善

部分小微企业由于经营管理不善,缺乏有效的内部控制制度,导致资金使用效率低下,甚至出现资金挪用的情况。

(3)融资渠道狭窄

部分小微企业由于融资渠道狭窄,只能通过银行贷款等方式获得资金,而银行贷款的审批条件较为严格,为了获得贷款,部分小微企业可能会采取一些不正当的手段,如提供虚假的财务报表、抵押物等,从而导致贷款资金挪用的情况发生。

2、金融机构的原因

(1)贷款审批不严格

部分金融机构在贷款审批过程中,缺乏有效的风险评估机制,对小微企业的信用状况、经营状况等缺乏深入了解,导致贷款审批不严格,为资金挪用埋下了隐患。

(2)贷后管理不到位

部分金融机构在贷后管理过程中,缺乏有效的跟踪监测机制,对小微企业的资金使用情况、经营状况等缺乏及时了解,导致贷后管理不到位,无法及时发现和制止资金挪用的情况。

(3)激励约束机制不完善

部分金融机构的激励约束机制不完善,对客户经理等工作人员的考核主要以贷款发放量为指标,导致客户经理等工作人员为了追求业绩,不惜放宽贷款条件,甚至与小微企业勾结,挪用贷款资金。

3、外部环境的原因

(1)法律法规不完善

目前,我国关于小微企业贷款资金挪用的法律法规还不完善,对小微企业贷款资金挪用的行为缺乏明确的界定和处罚标准,导致金融机构在处理资金挪用问题时缺乏法律依据。

(2)社会信用体系不健全

目前,我国的社会信用体系还不健全,企业和个人的信用信息缺乏有效的整合和共享,导致金融机构在贷款审批和贷后管理过程中难以获取全面的信用信息,从而增加了资金挪用的风险。

(3)监管不到位

目前,我国对小微企业贷款资金挪用的监管还不到位,监管部门对金融机构的贷款审批和贷后管理等环节缺乏有效的监督和检查,导致金融机构在处理资金挪用问题时缺乏有效的监管。

防范小微企业贷款资金挪用的对策

1、加强小微企业自身的诚信建设

(1)提高诚信意识

小微企业要加强诚信教育,提高诚信意识,树立正确的价值观和经营理念,遵守法律法规和商业道德,自觉维护金融市场的秩序。

(2)加强内部控制

小微企业要建立健全内部控制制度,加强对资金使用的管理和监督,确保资金使用的合法性、安全性和有效性。

(3)提高经营管理水平

小微企业要加强经营管理,提高经营管理水平,优化产品结构,提高产品质量和市场竞争力,增强企业的盈利能力和还款能力。

2、加强金融机构的风险管理

(1)完善贷款审批机制

金融机构要完善贷款审批机制,加强对小微企业的信用评估和风险评估,严格按照贷款审批流程进行审批,确保贷款审批的科学性和合理性。

(2)加强贷后管理

金融机构要加强贷后管理,建立健全跟踪监测机制,对小微企业的资金使用情况、经营状况等进行及时了解和掌握,发现问题及时采取措施加以解决。

(3)完善激励约束机制

金融机构要完善激励约束机制,对客户经理等工作人员的考核要综合考虑贷款质量、风险控制等因素,避免客户经理等工作人员为了追求业绩而放松贷款条件。

3、完善法律法规和社会信用体系

(1)完善法律法规

政府要完善法律法规,明确小微企业贷款资金挪用的行为界定和处罚标准,为金融机构处理资金挪用问题提供法律依据。

(2)健全社会信用体系

政府要加强社会信用体系建设,整合和共享企业和个人的信用信息,建立健全信用评价机制和信用奖惩机制,提高企业和个人的信用意识。

4、加强监管

(1)加强对金融机构的监管

监管部门要加强对金融机构的贷款审批和贷后管理等环节的监督和检查,督促金融机构严格按照法律法规和监管要求进行操作,防范资金挪用的风险。

(2)加强对小微企业的监管

监管部门要加强对小微企业的监管,建立健全小微企业信息披露制度,要求小微企业定期披露财务报表、经营状况等信息,提高小微企业的透明度。

防范小微企业贷款资金挪用是一项系统工程,需要政府、金融机构、小微企业和社会各方共同努力,只有通过加强小微企业自身的诚信建设、金融机构的风险管理、完善法律法规和社会信用体系、加强监管等措施,才能有效防范小微企业贷款资金挪用的风险,促进小微企业的健康发展,维护金融市场的稳定。

![关于[企业名称]向[政府部门名称]申请贷款资金的报告](http://baoyicm.com/zb_users/upload/2026/01/20260117022616176858797635592.jpg)