一、引言

在企业的日常经营活动中,资金的融通是至关重要的环节,银行贷款作为一种常见的融资方式,为企业的发展提供了有力的支持,对于企业从银行贷款这一行为,是否需要缴纳印花税,却是许多企业和财务人员关注的问题,印花税是一种古老的税种,它对经济活动和经济交往中书立、领受应税凭证的行为征收,企业从银行贷款所涉及的相关凭证是否属于印花税的应税凭证呢?本文将对此进行详细的探讨和分析。

二、印花税的基本概念和征税范围

(一)印花税的定义

印花税是对经济活动和经济交往中书立、领受、使用的应税经济凭证所征收的一种税,因纳税人主要是通过在应税凭证上粘贴印花税票来完成纳税义务,故名印花税。

(二)印花税的征税范围

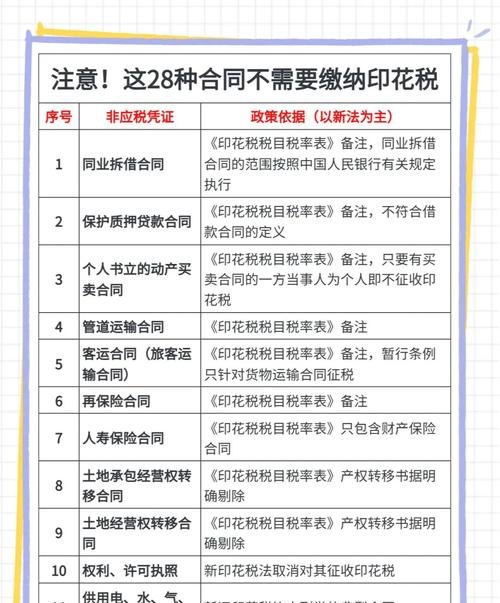

根据《中华人民共和国印花税暂行条例》及其实施细则的规定,印花税的征税范围包括以下几类:

1、合同或者具有合同性质的凭证

- 购销合同

- 加工承揽合同

- 建设工程勘察设计合同

- 建筑安装工程承包合同

- 财产租赁合同

- 货物运输合同

- 仓储保管合同

- 借款合同

- 财产保险合同

- 技术合同

2、产权转移书据

3、营业账簿

4、权利、许可证照

三、企业从银行贷款涉及的凭证及印花税缴纳情况分析

(一)借款合同

企业从银行贷款通常会签订借款合同,根据印花税暂行条例规定,借款合同属于应税凭证,应当按照借款金额的万分之零点五缴纳印花税,企业向银行借款1000万元,那么需要缴纳的印花税为1000万元×0.05‰ = 500元。

需要注意的是,借款合同的印花税纳税义务人是立合同人,即借款合同的双方当事人,包括借款人和贷款人,对于银行来说,它作为贷款人,需要就与企业签订的借款合同缴纳印花税;对于企业来说,它作为借款人,也需要就借款合同缴纳印花税。

(二)其他可能涉及的凭证及印花税缴纳情况

1、贷款展期合同

如果企业与银行签订了贷款展期合同,根据印花税暂行条例规定,对办理借款展期业务使用借款展期合同或其他凭证,按规定贴花,也就是说,贷款展期合同也需要缴纳印花税。

2、委托贷款合同

在委托贷款业务中,存在委托人与受托人(银行)之间签订的委托贷款合同,对于委托贷款合同是否需要缴纳印花税,存在不同的观点,一种观点认为,委托贷款合同不属于印花税的应税凭证,因为委托贷款合同的签订主体是委托人和受托人,而不是借款人和贷款人,与借款合同的性质不同,另一种观点认为,委托贷款合同属于印花税的应税凭证,因为委托贷款合同中包含了借款的内容,与借款合同有相似之处,目前,在实际操作中,对于委托贷款合同是否需要缴纳印花税并没有统一的规定,不同地区可能存在不同的做法。

3、与贷款相关的担保合同

如果企业在贷款过程中,需要提供担保,与银行签订了担保合同,根据印花税暂行条例规定,担保合同不属于印花税的应税凭证,不需要缴纳印花税。

四、企业从银行贷款印花税缴纳的会计处理

(一)计提印花税

企业在签订借款合同后,应当按照规定计提印花税,计提印花税的会计分录为:

借:税金及附加

贷:应交税费——应交印花税

(二)缴纳印花税

企业在实际缴纳印花税时,会计分录为:

借:应交税费——应交印花税

贷:银行存款

五、企业从银行贷款印花税缴纳的税务申报

(一)纳税期限

根据印花税暂行条例规定,印花税的纳税期限为自领取应税凭证之日起15日内,企业应当在规定的纳税期限内,向当地税务机关申报缴纳印花税。

(二)纳税地点

印花税的纳税地点为纳税人所在地,纳税人所在地是指纳税人的住所或者居住地,如果纳税人的住所或者居住地与应税凭证的签订地或者领取地不一致的,应当在应税凭证的签订地或者领取地申报缴纳印花税。

(三)税务申报方式

企业可以通过网上申报、上门申报等方式向当地税务机关申报缴纳印花税,在网上申报时,企业需要登录当地税务机关的网上办税平台,填写纳税申报表,上传相关的应税凭证电子扫描件或照片,然后提交申报,在上门申报时,企业需要填写纳税申报表,携带相关的应税凭证原件及复印件,到当地税务机关办税服务厅办理纳税申报手续。

六、企业从银行贷款印花税缴纳的风险及防范措施

(一)印花税缴纳风险

1、漏缴风险

如果企业财务人员对印花税的征税范围和纳税义务发生时间不熟悉,可能会导致漏缴印花税,企业在签订借款合同后,没有及时计提和缴纳印花税,或者在贷款展期时,没有按照规定缴纳印花税。

2、少缴风险

如果企业财务人员对印花税的计税依据计算不准确,可能会导致少缴印花税,企业在计算借款合同的印花税时,没有按照借款金额的万分之零点五计算,而是按照其他比例计算。

3、滞纳金风险

如果企业没有按照规定的纳税期限申报缴纳印花税,税务机关会按照规定加收滞纳金,滞纳金的计算方法为:滞纳金 = 应纳税额 × 滞纳天数 × 0.05%。

(二)防范措施

1、加强税务知识培训

企业应当加强对财务人员的税务知识培训,提高财务人员的税务业务水平,使财务人员熟悉印花税的征税范围、纳税义务发生时间、计税依据、纳税期限、纳税地点等相关规定,避免漏缴、少缴印花税。

2、建立健全税务管理制度

企业应当建立健全税务管理制度,明确税务管理职责,规范税务申报、纳税缴纳等操作流程,加强对税务风险的监控和防范。

3、定期进行税务自查

企业应当定期进行税务自查,及时发现和纠正税务问题,避免因税务问题给企业带来不必要的损失。

七、结论

企业从银行贷款需要缴纳印花税,借款合同属于印花税的应税凭证,企业应当按照规定计提和缴纳印花税,对于贷款展期合同、委托贷款合同等可能涉及的凭证,企业也需要根据相关规定判断是否需要缴纳印花税,在印花税缴纳过程中,企业应当加强税务知识培训,建立健全税务管理制度,定期进行税务自查,防范税务风险,只有这样,企业才能确保在合法合规的前提下,顺利完成印花税的缴纳义务,避免因税务问题给企业带来不必要的损失。

![关于[企业名称]向[政府部门名称]申请贷款资金的报告](http://baoyicm.com/zb_users/upload/2026/01/20260117022616176858797635592.jpg)