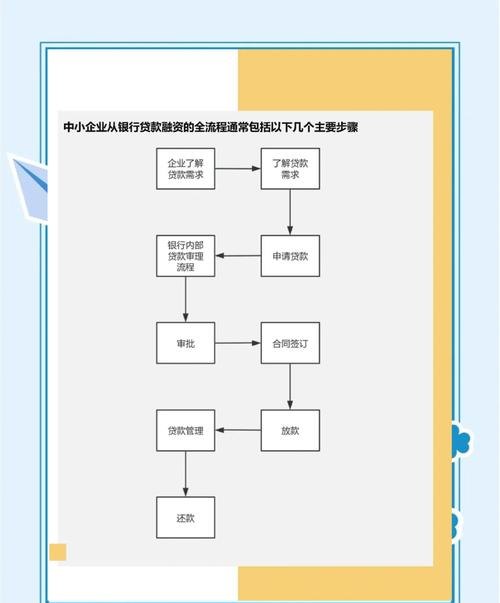

在当今经济环境下,小微企业作为经济发展的重要力量,对于推动创新、促进就业和稳定社会具有不可忽视的作用,小微企业在发展过程中往往面临着资金短缺的问题,而银行贷款则是其重要的融资渠道之一,银行贷款给小微企业需要满足哪些条件呢?

小微企业自身的经营状况是银行考量的关键因素之一,银行会关注企业的成立时间、经营范围、市场竞争力等方面,成立时间较长且经营稳定的企业更容易获得银行的青睐,企业的经营范围应符合国家法律法规和产业政策的要求,避免涉足高风险或限制类行业,企业的市场竞争力也是银行评估的重要内容,包括企业的产品或服务质量、市场份额、品牌知名度等,具有较强市场竞争力的企业往往更有还款能力,也更能吸引银行的贷款支持。

小微企业的财务状况也是银行评估的重要依据,银行会要求企业提供详细的财务报表,包括资产负债表、利润表和现金流量表等,通过对这些报表的分析,银行可以了解企业的资产结构、负债水平、盈利能力和现金流状况等,银行希望看到企业的资产负债率合理,盈利能力较强,现金流稳定,银行还会关注企业的信用记录,包括是否有逾期还款、欠款等不良信用记录,良好的信用记录是企业获得银行贷款的重要前提条件之一。

除了企业自身的经营状况和财务状况外,小微企业的还款能力也是银行评估的重要因素之一,银行会根据企业的销售收入、利润、现金流等情况来评估企业的还款能力,银行会要求企业提供还款计划,包括还款金额、还款期限、还款方式等,企业应根据自身的实际情况制定合理的还款计划,确保按时足额还款,以维护良好的信用记录。

小微企业还需要满足银行的其他条件,如提供担保或抵押物等,担保或抵押物可以增加银行贷款的安全性,降低银行的风险,小微企业可以选择提供房产、土地、车辆等作为担保或抵押物,银行还会要求企业提供相关的证明文件,如营业执照、税务登记证、组织机构代码证等。

银行贷款给小微企业需要满足多方面的条件,包括企业自身的经营状况、财务状况、还款能力以及提供担保或抵押物等,小微企业应根据自身的实际情况,积极改善自身的经营管理水平,提高财务状况和还款能力,以满足银行的贷款要求,小微企业还应加强与银行的沟通与合作,了解银行的贷款政策和流程,积极争取银行的贷款支持,只有这样,小微企业才能在发展过程中获得足够的资金支持,实现可持续发展。