在当今经济体系中,小微企业扮演着至关重要的角色,它们是创新的重要源泉、就业的主要承载者,对经济的稳定和增长有着不可忽视的贡献,小微企业在发展过程中面临着诸多挑战,其中融资贷款的难度尤为突出。

小微企业融资贷款难的现状

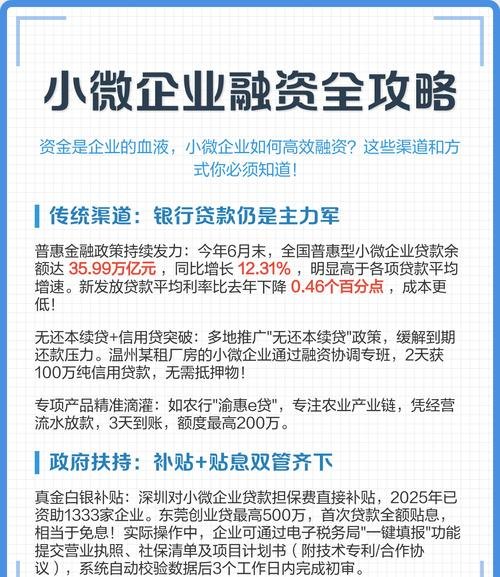

小微企业普遍面临着资金短缺的困境,由于自身规模较小、资产有限、信用记录不完善等原因,它们在申请银行贷款时往往面临诸多障碍,银行在审批贷款时,通常会对小微企业的财务状况、经营稳定性、还款能力等进行严格审查,对于小微企业来说,提供全面、准确的财务信息并非易事,这可能导致它们在贷款申请过程中被拒之门外。

据统计,我国小微企业获得银行贷款的比例相对较低,即使获得贷款,贷款额度也往往难以满足企业的实际需求,小微企业还面临着融资渠道单一的问题,除了银行贷款外,它们很难通过其他途径获得资金支持,如债券发行、股权融资等,这使得小微企业在融资方面更加依赖银行贷款,进一步加剧了融资的难度。

小微企业融资贷款难的原因分析

1、企业自身因素

(1)规模较小,抗风险能力弱,小微企业通常资产规模较小,经营稳定性较差,面临着较大的市场风险和经营风险,这使得银行在审批贷款时对其风险评估较高,从而增加了贷款的难度。

(2)财务制度不健全,许多小微企业缺乏专业的财务人员,财务管理制度不规范,财务信息不透明,这使得银行难以准确评估企业的财务状况和还款能力,增加了贷款风险。

(3)信用记录不完善,小微企业在经营过程中可能存在一些不规范的行为,如拖欠货款、逾期还款等,这会影响它们的信用记录,银行在审批贷款时会对企业的信用记录进行严格审查,信用记录不佳的企业往往难以获得贷款。

2、金融机构因素

(1)风险偏好,银行作为金融机构,其经营目标是追求利润最大化,由于小微企业风险较高,银行在审批贷款时往往会更加谨慎,对小微企业的贷款额度、利率等进行严格限制,以降低贷款风险。

(2)贷款成本高,银行在审批贷款过程中需要投入大量的人力、物力和时间,这会增加贷款成本,小微企业贷款额度较小、贷款期限较短,银行的收益相对较低,这也使得银行对小微企业贷款的积极性不高。

(3)缺乏针对性的金融产品,目前,银行针对小微企业的金融产品相对较少,且产品设计不够灵活,许多金融产品的申请条件较为苛刻,无法满足小微企业的实际需求。

3、外部环境因素

(1)经济形势不稳定,当前,全球经济形势复杂多变,国内经济增长面临一定的下行压力,在这种情况下,小微企业的经营环境更加严峻,市场需求下降,盈利能力减弱,这使得银行对小微企业的贷款风险进一步增加。

(2)法律法规不完善,我国关于小微企业融资的法律法规还不够完善,对小微企业的保护力度不够,在企业破产清算时,小微企业的债权人往往难以得到充分的保护,这会影响银行对小微企业贷款的积极性。

(3)信用体系不健全,我国的信用体系建设还处于起步阶段,信用信息的共享和透明度较低,银行在审批贷款时难以获取小微企业的全面信用信息,这增加了贷款风险。

小微企业融资贷款难的影响

1、制约企业发展,融资贷款是小微企业发展的重要资金来源,融资贷款难会导致小微企业资金短缺,无法扩大生产规模、更新设备、引进技术等,从而制约企业的发展。

2、增加企业经营风险,融资贷款难会使得小微企业不得不依赖高成本的融资渠道,如民间借贷等,高成本的融资会增加企业的经营成本,降低企业的盈利能力,从而增加企业的经营风险。

3、影响就业,小微企业是就业的主要承载者,融资贷款难会导致小微企业经营困难,甚至倒闭,这会导致大量员工失业,影响社会的稳定。

4、阻碍经济增长,小微企业是经济增长的重要动力,融资贷款难会制约小微企业的发展,从而影响经济的增长。

缓解小微企业融资贷款难的对策建议

1、企业自身方面

(1)加强内部管理,小微企业应加强内部管理,建立健全财务制度,规范财务行为,提高财务信息的透明度,企业应加强风险管理,提高抗风险能力。

(2)提升信用水平,小微企业应注重信用建设,遵守法律法规,按时还款,树立良好的信用形象,企业应积极参与信用评级,提高信用等级。

(3)拓展融资渠道,小微企业应积极拓展融资渠道,除了银行贷款外,还可以通过股权融资、债券发行、融资租赁等方式获得资金支持。

2、金融机构方面

(1)优化贷款审批流程,金融机构应优化贷款审批流程,提高审批效率,降低贷款成本,金融机构应加强对小微企业的培训和指导,帮助企业提高融资能力。

(2)创新金融产品,金融机构应根据小微企业的实际需求,创新金融产品,设计更加灵活、便捷的贷款产品,推出应收账款质押贷款、知识产权质押贷款等新型贷款产品。

(3)加强风险管理,金融机构应加强对小微企业的风险管理,建立健全风险评估体系,合理确定贷款额度和利率,金融机构应加强对贷款资金的跟踪和监控,确保贷款资金的安全。

3、外部环境方面

(1)稳定经济形势,政府应采取有效措施稳定经济形势,促进经济增长,加大对基础设施建设的投资力度,扩大内需,促进消费等。

(2)完善法律法规,政府应完善关于小微企业融资的法律法规,加强对小微企业的保护力度,制定专门的小微企业破产法,保障小微企业债权人的合法权益。

(3)健全信用体系,政府应加强信用体系建设,提高信用信息的共享和透明度,建立全国统一的信用信息平台,整合各类信用信息,为金融机构提供全面、准确的信用信息。

小微企业融资贷款的难度是一个复杂的问题,需要企业自身、金融机构和外部环境等多方面的共同努力,只有通过各方的协同合作,才能有效缓解小微企业融资贷款难的问题,促进小微企业的健康发展,为经济的稳定和增长做出更大的贡献。