企业间银行贷款担保在促进企业融资和经济发展的同时,也带来了一系列风险,本文深入探讨了企业间银行贷款担保风险的类型,包括信用风险、法律风险、市场风险等,并分析了这些风险产生的原因,如企业自身经营状况、市场环境变化、法律法规不完善等,在此基础上,提出了一系列防范企业间银行贷款担保风险的策略,包括加强对担保企业的评估和审查、完善法律法规、建立风险预警机制等,以保障金融市场的稳定和安全。

一、引言

企业间银行贷款担保是一种常见的金融行为,它在一定程度上缓解了企业融资难的问题,促进了企业的发展和经济的增长,随着企业间贷款担保业务的不断发展,担保风险也日益凸显,一旦担保企业无法履行担保责任,将给银行和被担保企业带来严重的损失,甚至可能引发金融风险和社会不稳定,研究企业间银行贷款担保风险及其防范策略具有重要的现实意义。

二、企业间银行贷款担保风险的类型

(一)信用风险

信用风险是企业间银行贷款担保风险中最主要的风险之一,信用风险是指由于担保企业自身经营状况不佳、信用评级下降、财务状况恶化等原因,导致其无法按时履行担保责任的风险,信用风险的大小取决于担保企业的信用状况、经营能力、财务实力等因素。

(二)法律风险

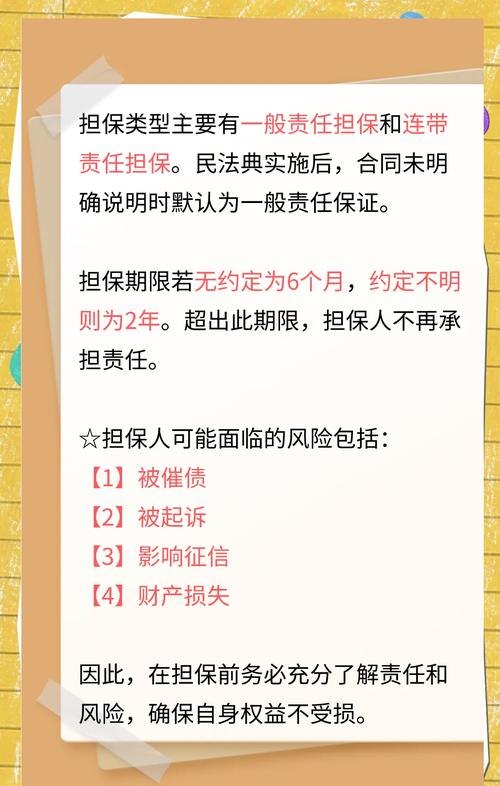

法律风险是指由于法律法规不完善、担保合同不规范、担保行为不合法等原因,导致担保企业承担法律责任的风险,法律风险的大小取决于法律法规的完善程度、担保合同的条款、担保行为的合法性等因素。

(三)市场风险

市场风险是指由于市场环境变化、市场价格波动、市场需求变化等原因,导致担保企业的资产价值下降、担保责任增加的风险,市场风险的大小取决于市场环境的变化程度、市场价格的波动幅度、市场需求的变化情况等因素。

(四)操作风险

操作风险是指由于银行内部管理不善、工作人员失误、内部控制制度不完善等原因,导致担保业务出现差错、延误、欺诈等风险,操作风险的大小取决于银行内部管理的水平、工作人员的素质、内部控制制度的完善程度等因素。

三、企业间银行贷款担保风险产生的原因

(一)企业自身经营状况不佳

企业自身经营状况不佳是导致企业间银行贷款担保风险产生的主要原因之一,一些企业由于经营管理不善、市场竞争力弱、产品质量差等原因,导致其盈利能力下降、财务状况恶化,从而无法按时履行担保责任。

(二)市场环境变化

市场环境变化是导致企业间银行贷款担保风险产生的另一个主要原因,一些企业由于受到市场环境变化的影响,如市场价格波动、市场需求变化、市场竞争加剧等,导致其资产价值下降、担保责任增加,从而无法按时履行担保责任。

(三)法律法规不完善

法律法规不完善是导致企业间银行贷款担保风险产生的重要原因之一,一些法律法规对企业间银行贷款担保的规定不够明确、具体,导致担保企业在履行担保责任时存在法律风险。

(四)银行内部管理不善

银行内部管理不善是导致企业间银行贷款担保风险产生的另一个重要原因,一些银行由于内部管理不善、工作人员失误、内部控制制度不完善等原因,导致担保业务出现差错、延误、欺诈等风险。

四、企业间银行贷款担保风险的防范策略

(一)加强对担保企业的评估和审查

加强对担保企业的评估和审查是防范企业间银行贷款担保风险的重要措施之一,银行应建立完善的担保企业评估和审查制度,对担保企业的信用状况、经营能力、财务实力、市场前景等进行全面、深入的评估和审查,确保担保企业具备足够的担保能力。

(二)完善法律法规

完善法律法规是防范企业间银行贷款担保风险的重要保障之一,政府应加强对企业间银行贷款担保的立法工作,明确担保企业的权利和义务,规范担保行为,完善担保合同条款,加强对担保企业的法律保护,降低担保企业的法律风险。

(三)建立风险预警机制

建立风险预警机制是防范企业间银行贷款担保风险的重要手段之一,银行应建立完善的风险预警机制,对担保企业的经营状况、财务状况、市场前景等进行实时监测和分析,及时发现潜在的风险因素,并采取相应的防范措施,降低担保风险。

(四)加强银行内部管理

加强银行内部管理是防范企业间银行贷款担保风险的重要基础之一,银行应加强内部管理,完善内部控制制度,提高工作人员的素质和业务水平,加强对担保业务的风险管理,确保担保业务的安全、规范、高效运行。

五、结论

企业间银行贷款担保在促进企业融资和经济发展的同时,也带来了一系列风险,为了防范企业间银行贷款担保风险,银行应加强对担保企业的评估和审查,完善法律法规,建立风险预警机制,加强银行内部管理,政府也应加强对企业间银行贷款担保的监管,规范担保行为,保障金融市场的稳定和安全。