本文通过对一个企业动产抵押贷款不良案例的深入剖析,详细阐述了该案例的背景、过程、导致不良的原因以及从中吸取的教训,旨在为金融机构和企业在动产抵押贷款业务中提供有益的参考,以降低风险,促进动产抵押贷款业务的健康发展。

一、引言

企业动产抵押贷款作为一种重要的融资方式,在支持企业发展、促进经济增长方面发挥着重要作用,在实际操作中,由于各种因素的影响,动产抵押贷款也面临着一定的风险,不良贷款问题时有发生,本文通过分析一个具体的企业动产抵押贷款不良案例,探讨其中存在的问题及应对措施,以期为相关从业者提供借鉴。

二、案例背景

(一)企业概况

[企业名称]成立于[成立年份],主要从事[主营业务],企业在行业内具有一定的知名度和市场份额,经营状况良好。

(二)贷款情况

[贷款银行名称]于[贷款发放年份]向该企业发放了一笔动产抵押贷款,贷款金额为[具体金额],贷款期限为[贷款期限],贷款利率为[贷款利率],贷款抵押物为企业的[主要动产抵押物,如存货、设备等],评估价值为[抵押物评估价值]。

三、案例过程

(一)贷款发放

银行在对企业进行充分的调查和评估后,认为企业具备良好的还款能力和还款意愿,且抵押物价值充足,遂发放了贷款。

(二)贷款使用

企业获得贷款后,将大部分资金用于扩大生产规模和购买原材料,随着市场竞争的加剧和行业环境的变化,企业的经营状况逐渐恶化。

(三)还款困难

由于企业产品滞销,应收账款无法及时收回,导致企业资金链断裂,无法按时偿还银行贷款本息,银行多次催款,但企业均以各种理由推脱。

(四)抵押物处置

银行在多次催款无果后,决定对抵押物进行处置,在处置过程中,银行发现抵押物存在诸多问题,如抵押物贬值严重、抵押物所有权存在争议等,导致抵押物处置困难,银行遭受了较大的损失。

四、导致不良的原因分析

(一)企业自身原因

1、经营管理不善

企业在经营过程中,缺乏科学的管理和有效的市场预测,导致产品滞销,应收账款无法及时收回,资金链断裂。

2、信用意识淡薄

企业在获得贷款后,没有按照合同约定按时还款,存在恶意拖欠贷款本息的行为,信用意识淡薄。

3、财务状况恶化

企业由于经营不善,导致财务状况恶化,资产负债率过高,盈利能力下降,无法按时偿还银行贷款本息。

(二)银行自身原因

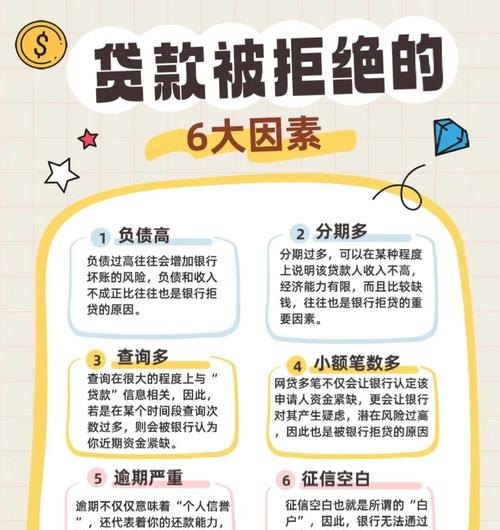

1、风险评估不准确

银行在对企业进行风险评估时,没有充分考虑到市场风险、行业风险等因素,对企业的还款能力和还款意愿评估不准确,导致贷款发放过于轻率。

2、贷后管理不到位

银行在贷款发放后,没有对企业的经营状况和财务状况进行及时跟踪和监控,贷后管理不到位,未能及时发现企业存在的问题并采取有效措施加以解决。

3、抵押物处置困难

银行在处置抵押物时,由于抵押物存在诸多问题,如抵押物贬值严重、抵押物所有权存在争议等,导致抵押物处置困难,银行遭受了较大的损失。

(三)外部环境原因

1、市场竞争加剧

随着市场竞争的加剧,行业环境发生了变化,企业面临着较大的市场压力,经营状况逐渐恶化。

2、宏观经济形势变化

宏观经济形势的变化对企业的经营状况产生了较大的影响,如经济增长放缓、通货膨胀等,导致企业的盈利能力下降,无法按时偿还银行贷款本息。

五、案例启示

(一)企业方面

1、加强经营管理

企业应加强经营管理,提高自身的核心竞争力,科学预测市场需求,合理安排生产和销售,确保企业的资金链稳定。

2、增强信用意识

企业应增强信用意识,树立良好的企业形象,按时还款,遵守合同约定,维护银行和其他债权人的合法权益。

3、改善财务状况

企业应加强财务管理,优化资产结构,降低资产负债率,提高盈利能力,确保企业有足够的资金按时偿还银行贷款本息。

(二)银行方面

1、完善风险评估体系

银行应完善风险评估体系,充分考虑市场风险、行业风险等因素,对企业的还款能力和还款意愿进行准确评估,确保贷款发放的安全性和合理性。

2、加强贷后管理

银行应加强贷后管理,及时跟踪和监控企业的经营状况和财务状况,发现问题及时采取有效措施加以解决,确保贷款资金的安全。

3、提高抵押物处置能力

银行应提高抵押物处置能力,加强与相关部门的沟通和协调,解决抵押物所有权存在的争议等问题,确保抵押物能够顺利处置,减少银行的损失。

(三)外部环境方面

1、优化市场环境

政府应加强市场监管,规范市场秩序,打击不正当竞争行为,优化市场环境,为企业的发展创造良好的条件。

2、稳定宏观经济形势

政府应采取有效措施稳定宏观经济形势,促进经济增长,降低通货膨胀率,为企业的经营发展提供良好的宏观经济环境。

六、结论

企业动产抵押贷款不良案例给我们带来了深刻的教训,企业应加强经营管理,增强信用意识,改善财务状况;银行应完善风险评估体系,加强贷后管理,提高抵押物处置能力;政府应优化市场环境,稳定宏观经济形势,只有各方共同努力,才能降低企业动产抵押贷款的风险,促进动产抵押贷款业务的健康发展,为企业的发展和经济的增长提供有力的支持。