在当今经济环境下,个人企业信用贷款成为了许多企业主解决资金需求的重要途径之一,很多人对于个人企业信用贷款的最高额度存在诸多疑问,个人企业信用贷款最高是多少呢?这不仅取决于多个因素,而且在申请过程中也有一些关键要点需要注意。

我们来探讨一下影响个人企业信用贷款最高额度的因素。

企业的经营状况

1、营业收入

企业的营业收入是银行等金融机构评估其还款能力的重要依据之一,营业收入越高,企业的信用评级可能越高,从而获得的信用贷款额度也相对较高,一家年营业收入稳定在500万元以上的企业,相较于营业收入仅有100万元的企业,在申请信用贷款时可能会有更高的额度。

2、利润水平

利润水平反映了企业的盈利能力,高利润的企业通常被认为具有更强的还款能力,因为它们能够在扣除各项成本后仍有足够的资金用于偿还贷款本息,如果企业的利润持续增长,银行可能会更加愿意提高其信用贷款额度。

3、行业前景

企业所处的行业对信用贷款额度也有一定影响,一些处于新兴行业、发展前景广阔的企业,即使当前营业收入和利润水平一般,但由于其未来的增长潜力较大,银行也可能会给予相对较高的信用贷款额度,相反,一些处于夕阳行业、市场竞争激烈且发展空间有限的企业,可能会面临信用贷款额度受限的情况。

企业的信用状况

1、信用记录

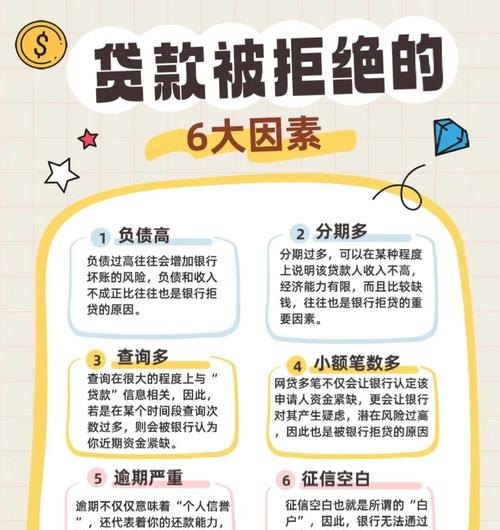

企业的信用记录是金融机构评估其信用风险的关键因素,良好的信用记录包括按时还款、无逾期记录、无不良信用事件等,如果企业在以往的银行贷款、信用卡还款等方面表现良好,那么在申请信用贷款时,金融机构会更愿意给予较高的额度,相反,如果企业存在逾期还款、欠款不还等不良信用记录,银行可能会降低其信用贷款额度甚至拒绝贷款申请。

2、信用评级

专业的信用评级机构会根据企业的各种信息对其进行信用评级,信用评级越高,说明企业的信用状况越好,违约风险越低,不同的信用评级对应着不同的信用贷款额度范围,AAA级企业可能会获得较高的信用贷款额度,而BBB级企业的额度则相对较低。

3、企业的负债情况

企业的负债水平也会影响信用贷款额度,如果企业的负债过高,表明其财务风险较大,银行可能会担心其还款能力,在申请信用贷款时,金融机构会综合考虑企业的资产负债率、流动比率等财务指标,来评估其负债情况是否合理,负债合理、财务状况健康的企业更容易获得较高的信用贷款额度。

企业主的个人信用状况

1、个人信用记录

企业主的个人信用记录同样重要,即使企业经营状况良好,但如果企业主个人信用记录不佳,如存在逾期还款、欠款不还等不良信用记录,银行也可能会对企业的信用贷款申请持谨慎态度,从而降低信用贷款额度。

2、个人收入和资产

企业主的个人收入和资产也是影响信用贷款额度的因素之一,较高的个人收入和丰富的个人资产表明企业主有较强的还款能力和经济实力,这会增加银行对企业信用贷款的信心,从而有可能提高信用贷款额度。

3、个人负债情况

企业主的个人负债情况也会影响信用贷款额度,如果企业主个人负债过高,银行可能会认为其财务压力较大,还款能力受到影响,从而降低信用贷款额度。

贷款期限和还款方式

1、贷款期限

贷款期限越长,银行承担的风险越大,因此信用贷款额度可能会相对较低,较短的贷款期限则意味着银行在较短的时间内收回贷款本息的压力较小,可能会给予较高的信用贷款额度。

2、还款方式

不同的还款方式对信用贷款额度也有一定影响,等额本息还款方式每月还款金额固定,银行在贷款初期能够获得相对稳定的现金流,因此可能会给予较高的信用贷款额度,而等额本金还款方式前期还款金额较高,后期还款金额逐渐减少,银行在贷款初期的现金流相对不稳定,可能会对信用贷款额度产生一定影响。

了解了影响个人企业信用贷款最高额度的因素后,我们再来看看申请个人企业信用贷款的要点。

准备充分的申请材料

1、企业基本资料

包括营业执照、组织机构代码证、税务登记证、公司章程、法定代表人身份证明等,这些材料可以证明企业的合法身份和经营资质。

2、财务报表

提供近一至三年的财务报表,包括资产负债表、利润表、现金流量表等,财务报表能够反映企业的经营状况和财务实力,是银行评估企业还款能力的重要依据。

3、纳税证明

企业的纳税证明可以反映企业的经营状况和纳税情况,是银行评估企业信用状况的重要参考。

4、银行流水

提供企业近一至三个月的银行流水,包括对公账户和法人个人账户的流水,银行流水可以反映企业的资金收支情况和资金周转情况。

5、信用报告

企业和企业主的信用报告是银行评估信用风险的重要依据,申请信用贷款时,需要提供企业和企业主的信用报告。

6、其他证明材料

根据银行的要求,可能还需要提供其他证明材料,如租赁合同、采购合同、销售合同等,这些材料可以证明企业的经营活动和业务往来情况。

选择合适的贷款机构

1、银行

银行是最常见的信用贷款机构之一,其信用贷款额度相对较高,贷款利率相对较低,但申请条件也相对较为严格,企业可以根据自身的经营状况和信用状况选择合适的银行进行申请。

2、小额贷款公司

小额贷款公司的信用贷款额度相对较低,贷款利率相对较高,但申请条件相对较为宽松,企业可以在银行申请信用贷款被拒绝后,考虑选择小额贷款公司进行申请。

3、互联网金融平台

互联网金融平台的信用贷款额度相对较低,贷款利率相对较高,但申请流程相对较为简便,企业可以根据自身的需求和偏好选择合适的互联网金融平台进行申请。

合理规划贷款用途

企业在申请信用贷款时,需要合理规划贷款用途,确保贷款资金用于企业的正常经营活动,如采购原材料、支付员工工资、扩大生产规模等,避免将贷款资金用于投资、炒股、赌博等非经营活动,以免影响企业的信用状况和还款能力。

保持良好的沟通

在申请信用贷款过程中,企业需要与贷款机构保持良好的沟通,及时回复贷款机构的咨询和要求,提供准确、完整的申请材料,企业还可以向贷款机构咨询贷款政策、还款方式等相关信息,以便做出合理的决策。

个人企业信用贷款最高额度受到多种因素的影响,包括企业的经营状况、信用状况、企业主的个人信用状况、贷款期限和还款方式等,企业在申请信用贷款时,需要充分了解这些因素,并准备充分的申请材料,选择合适的贷款机构,合理规划贷款用途,保持良好的沟通,以提高信用贷款额度和申请成功率,企业在获得信用贷款后,也需要按时还款,保持良好的信用记录,为企业的发展创造有利条件。