在企业的运营过程中,为了满足业务发展和生产经营的需要,购置车辆是一项常见的支出,当企业选择向银行贷款来购买车辆时,利息支出成为了企业成本的一部分,而利息支出是否能够税前扣除,不仅关系到企业的财务状况和税负水平,也对企业的决策和发展有着重要的影响。

企业向银行贷款买车利息税前扣除的政策依据

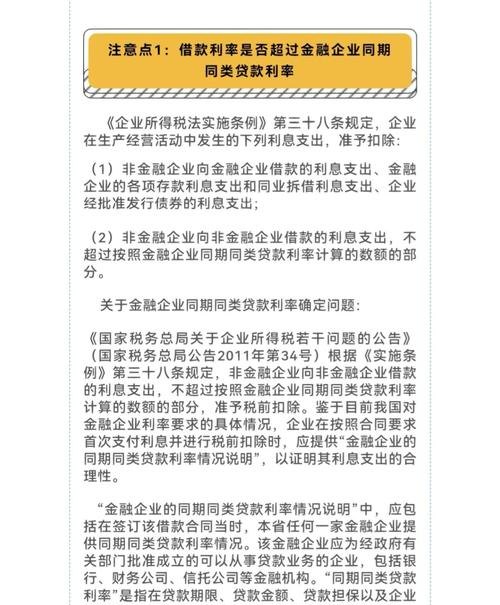

根据我国现行的企业所得税法及其实施条例,企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除,这里的借款费用包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等,企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应当作为资本性支出计入有关资产的成本,并依照本条例的规定扣除。

对于企业向银行贷款买车的情况,如果车辆属于企业的固定资产,那么在车辆购置期间发生的利息支出应当资本化,计入车辆的成本,按照固定资产的折旧政策在税前扣除,而如果车辆不属于固定资产,例如是用于短期运输或其他非固定资产用途的车辆,那么在车辆使用期间发生的利息支出可以作为期间费用,在当期税前扣除。

二、企业向银行贷款买车利息税前扣除的合理性分析

1、符合税收公平原则

税收公平原则是税收的基本原则之一,要求纳税人应根据其经济能力和纳税能力的大小承担相应的税负,企业向银行贷款买车利息税前扣除,能够反映企业的实际资金成本,使企业在计算应纳税所得额时更加准确地反映其真实的经营状况,如果不允许企业扣除贷款利息,那么企业的税负将增加,这对于那些依赖贷款购车来开展业务的企业来说是不公平的,也会影响企业的竞争力和发展动力。

2、促进企业投资和发展

企业向银行贷款买车利息税前扣除,可以降低企业的购车成本,提高企业的投资积极性,对于一些资金紧张的企业来说,贷款购车是一种常见的融资方式,如果利息支出不能税前扣除,那么企业的购车成本将增加,这可能会使企业放弃购车计划,或者选择其他融资方式,从而影响企业的投资和发展,允许利息税前扣除,可以使企业更加合理地利用财务杠杆,扩大生产经营规模,提高经济效益。

3、符合企业财务核算要求

企业向银行贷款买车利息税前扣除,也符合企业财务核算的要求,在企业的财务核算中,利息支出是企业的一项重要成本,应当按照会计准则和税法的规定进行核算和扣除,如果利息支出不能税前扣除,那么企业的财务报表将不能真实地反映企业的经营状况和财务成果,这也会影响企业的财务管理和决策。

企业向银行贷款买车利息税前扣除的实践问题

1、利息扣除的范围和标准

在企业向银行贷款买车利息税前扣除的实践中,利息扣除的范围和标准是一个重要的问题,根据我国税法的规定,企业向银行贷款买车利息税前扣除的范围应当是合理的、与企业生产经营活动相关的利息支出,在实际操作中,如何确定利息支出的合理性和相关性,以及如何计算利息支出的扣除标准,还存在一些争议和不确定性,对于一些企业为了购车而支付的高额利息,是否应当视为合理的利息支出,以及如何在税前扣除,都需要进一步明确和规范。

2、固定资产和非固定资产的界定

企业向银行贷款买车利息税前扣除的另一个实践问题是固定资产和非固定资产的界定,根据我国税法的规定,企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应当作为资本性支出计入有关资产的成本,并依照本条例的规定扣除,在实际操作中,如何准确地界定固定资产和非固定资产,以及如何判断车辆是否属于固定资产,还存在一些困难和争议,对于一些企业购买的用于短期运输或其他非固定资产用途的车辆,是否应当视为固定资产,以及如何在税前扣除,都需要进一步明确和规范。

3、税务申报和审核

企业向银行贷款买车利息税前扣除还涉及到税务申报和审核的问题,在税务申报时,企业需要按照税法的规定,准确地填报利息支出的相关信息,并提供相关的证明材料,在税务审核时,税务机关需要对企业填报的利息支出信息进行审核和核实,确保利息支出的真实性、合理性和相关性,在实际操作中,由于税务机关和企业之间的信息不对称,以及审核标准的不一致性,可能会导致税务申报和审核的困难和争议。

完善企业向银行贷款买车利息税前扣除的建议

1、明确利息扣除的范围和标准

为了规范企业向银行贷款买车利息税前扣除的操作,建议国家税务总局进一步明确利息扣除的范围和标准,可以制定具体的利息扣除细则,明确哪些利息支出可以税前扣除,哪些利息支出不能税前扣除,以及如何计算利息支出的扣除标准,还可以加强对利息支出的审核和监管,防止企业通过不合理的利息支出来逃避纳税义务。

2、统一固定资产和非固定资产的界定标准

为了避免企业在固定资产和非固定资产的界定上出现争议和不确定性,建议国家税务总局统一固定资产和非固定资产的界定标准,可以制定具体的固定资产和非固定资产的分类目录,明确哪些车辆属于固定资产,哪些车辆属于非固定资产,还可以加强对固定资产和非固定资产的管理和监督,防止企业通过不合理的固定资产和非固定资产划分来逃避纳税义务。

3、加强税务申报和审核的信息化建设

为了提高税务申报和审核的效率和准确性,建议国家税务总局加强税务申报和审核的信息化建设,可以建立全国统一的税务申报和审核系统,实现税务机关和企业之间的信息共享和实时沟通,还可以加强对税务申报和审核系统的安全管理和维护,防止信息泄露和系统故障。

企业向银行贷款买车利息税前扣除是一项重要的税收政策,对于企业的财务状况和税负水平有着重要的影响,在实践中,还存在一些问题和争议,需要进一步完善和规范,通过明确利息扣除的范围和标准、统一固定资产和非固定资产的界定标准、加强税务申报和审核的信息化建设等措施,可以提高企业向银行贷款买车利息税前扣除的准确性和合理性,促进企业的投资和发展,同时也有利于维护税收公平和税收秩序。