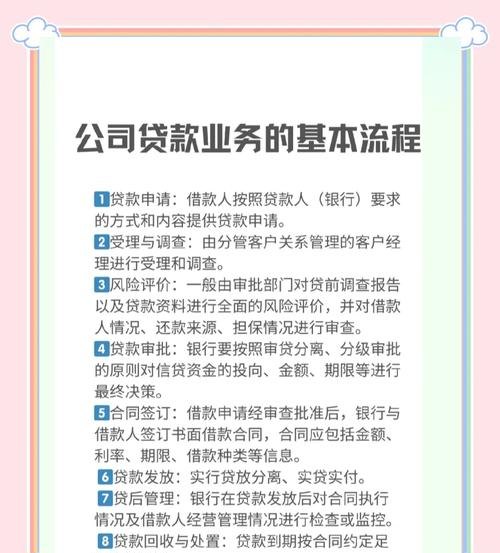

一、引言

苏州产业园作为我国重要的经济发展区域之一,小微企业在其中发挥着不可或缺的作用,小微企业在发展过程中面临着诸多困难,其中融资难、融资贵的问题尤为突出,尤其是银行贷款方面,银行贷款对于小微企业的生存和发展至关重要,解决好小微企业的银行贷款问题,对于促进苏州产业园经济的持续健康发展具有重要意义。

二、苏州产业园小微企业银行贷款现状

(一)贷款规模较小

苏州产业园的小微企业数量众多,但总体贷款规模相对较小,与大型企业相比,小微企业的资产规模、信用评级等方面往往存在一定差距,导致银行在发放贷款时更为谨慎,从而限制了小微企业的贷款额度。

(二)贷款期限较短

多数小微企业的银行贷款期限较短,难以满足其长期发展的资金需求,由于小微企业经营风险较大,银行担心长期贷款可能面临较高的违约风险,因此更倾向于提供短期贷款,短期贷款无法为小微企业提供稳定的资金支持,不利于企业进行技术研发、设备更新等长期投资。

(三)贷款利率较高

小微企业的银行贷款利率普遍较高,小微企业的信用风险相对较大,银行需要通过提高贷款利率来弥补可能的风险损失;银行在审批小微企业贷款时,会产生较高的成本,如调查评估费用、风险控制费用等,这些成本也会转嫁到贷款利率上。

(四)贷款手续繁琐

小微企业申请银行贷款的手续较为繁琐,银行通常要求小微企业提供详细的财务报表、抵押物等资料,并且需要经过严格的审批流程,这对于一些管理不规范、财务制度不健全的小微企业来说,无疑增加了贷款的难度和成本。

三、苏州产业园小微企业银行贷款问题的原因分析

(一)小微企业自身因素

1、经营风险较高

小微企业通常规模较小,抗风险能力较弱,其经营活动受市场波动、行业竞争等因素影响较大,经营稳定性较差,这使得银行对小微企业的信用评级较低,增加了贷款风险。

2、财务管理不规范

许多小微企业缺乏专业的财务人员,财务管理不规范,财务报表不真实、不准确,缺乏有效的财务分析和预算管理,这使得银行难以准确评估小微企业的财务状况和还款能力。

3、信用意识淡薄

部分小微企业信用意识淡薄,存在拖欠贷款、恶意逃废债务等行为,这些不良信用记录严重影响了小微企业的整体信用形象,使得银行对其更加谨慎,不愿意提供贷款。

(二)银行方面因素

1、风险控制要求高

银行作为金融机构,需要承担一定的风险,小微企业的高风险特征使得银行在发放贷款时必须采取严格的风险控制措施,如要求提供抵押物、进行严格的信用评估等,这些措施虽然有助于降低银行的风险,但也增加了小微企业的贷款难度和成本。

2、成本收益考量

银行发放贷款需要承担一定的成本,如资金成本、运营成本等,小微企业的贷款规模较小、期限较短、利率较高,虽然能够带来一定的利息收入,但扣除成本后,银行的收益可能并不理想,银行在考虑贷款业务时,会更加注重成本收益的平衡。

3、缺乏针对小微企业的信贷产品

目前,银行的信贷产品主要针对大型企业,缺乏针对小微企业特点的个性化信贷产品,小微企业的资金需求具有金额小、期限短、频率高的特点,而现有的信贷产品往往难以满足这些需求。

(三)外部环境因素

1、信用担保体系不完善

信用担保体系是缓解小微企业融资难的重要手段之一,苏州产业园的信用担保体系还不够完善,担保机构数量不足、规模较小,担保能力有限,担保机构与银行之间的合作机制还不够顺畅,存在信息不对称等问题,影响了担保机构的作用发挥。

2、法律法规不健全

相关法律法规对小微企业的保护力度不够,对于银行与小微企业之间的借贷纠纷缺乏有效的解决机制,这使得银行在发放贷款时面临较大的法律风险,从而影响了银行的贷款积极性。

3、资本市场发展不完善

苏州产业园的资本市场发展相对滞后,小微企业通过股权融资、债券融资等直接融资渠道的门槛较高,难度较大,这使得小微企业在融资时更加依赖银行贷款,进一步加剧了银行贷款的供需矛盾。

四、解决苏州产业园小微企业银行贷款问题的对策建议

(一)小微企业自身方面

1、加强经营管理,降低经营风险

小微企业应加强内部管理,完善各项规章制度,提高经营管理水平,加强市场调研,优化产品结构,提高产品竞争力,降低市场风险,合理控制负债水平,确保企业的财务状况稳健。

2、规范财务管理,提高财务透明度

小微企业应加强财务管理,聘请专业的财务人员,建立健全财务制度,规范财务核算,如实编制财务报表,加强财务分析和预算管理,提高财务透明度,这有助于银行更好地了解小微企业的财务状况和还款能力,提高贷款审批的效率和成功率。

3、增强信用意识,树立良好的企业信用形象

小微企业应增强信用意识,遵守法律法规,按时足额还款,树立良好的企业信用形象,积极配合银行的信用评估工作,提供真实准确的信息,加强与银行的沟通与合作,建立长期稳定的合作关系。

(二)银行方面

1、创新信贷产品和服务,满足小微企业多样化需求

银行应加大对小微企业信贷产品的创新力度,开发适合小微企业特点的个性化信贷产品,如循环贷款、知识产权质押贷款等,优化贷款审批流程,提高审批效率,为小微企业提供更加便捷的金融服务。

2、加强风险管理,合理控制贷款风险

银行应加强对小微企业的风险管理,建立科学的风险评估体系,综合考虑小微企业的经营状况、财务状况、信用状况等因素,合理确定贷款额度和期限,加强贷后管理,及时跟踪企业的经营情况,发现问题及时采取措施,降低贷款风险。

3、加强与担保机构的合作,完善信用担保体系

银行应加强与担保机构的合作,建立长期稳定的合作关系,共同探索创新担保方式,如开展联保贷款、应收账款质押贷款等业务,加强对担保机构的管理和监督,提高担保机构的担保能力和风险控制水平。

(三)外部环境方面

1、完善信用担保体系,提高担保机构的担保能力

政府应加大对信用担保体系的支持力度,鼓励社会资本参与担保机构的设立和运营,扩大担保机构的规模,提高担保机构的担保能力,完善担保机构与银行之间的合作机制,加强信息共享,降低信息不对称风险。

2、健全法律法规,加强对小微企业的保护

政府应加强相关法律法规的制定和完善,加大对小微企业的保护力度,明确银行与小微企业之间的权利义务关系,建立健全借贷纠纷的解决机制,加强对小微企业的法律援助,维护小微企业的合法权益。

3、加快资本市场发展,拓宽小微企业融资渠道

政府应加大对资本市场的培育和支持力度,完善资本市场体系,降低小微企业的融资门槛,鼓励小微企业通过股权融资、债券融资等直接融资渠道获取资金,减少对银行贷款的依赖,加强对资本市场的监管,规范市场秩序,保护投资者的合法权益。

五、结论

苏州产业园小微企业银行贷款问题是一个复杂的系统性问题,需要小微企业自身、银行和外部环境等多方面共同努力,小微企业应加强经营管理,规范财务管理,增强信用意识;银行应创新信贷产品和服务,加强风险管理,完善信用担保体系;政府应完善信用担保体系,健全法律法规,加快资本市场发展,通过各方的共同努力,解决好苏州产业园小微企业银行贷款问题,促进小微企业的健康发展,为苏州产业园经济的持续健康发展做出积极贡献。