在当今复杂多变的经济环境下,企业银行贷款行业扮演着至关重要的角色,它不仅是企业获取资金、实现发展的重要途径,也是银行拓展业务、实现盈利的关键领域,本文将深入探讨企业银行贷款行业的各个方面,包括其现状、影响因素、风险与防范、发展趋势等,旨在全面了解这一行业的特点和规律。

企业银行贷款行业的现状

随着全球经济的不断发展,企业对资金的需求日益增长,企业银行贷款行业也呈现出蓬勃发展的态势,银行作为主要的金融机构,为企业提供了多样化的贷款产品和服务,满足了不同企业的融资需求。

从贷款规模来看,近年来企业银行贷款规模持续扩大,根据相关数据统计,[具体年份]全球企业银行贷款余额达到了[X]万亿美元,同比增长[X]%,发达国家的贷款规模占据了较大比例,而新兴市场国家的贷款增长速度较快。

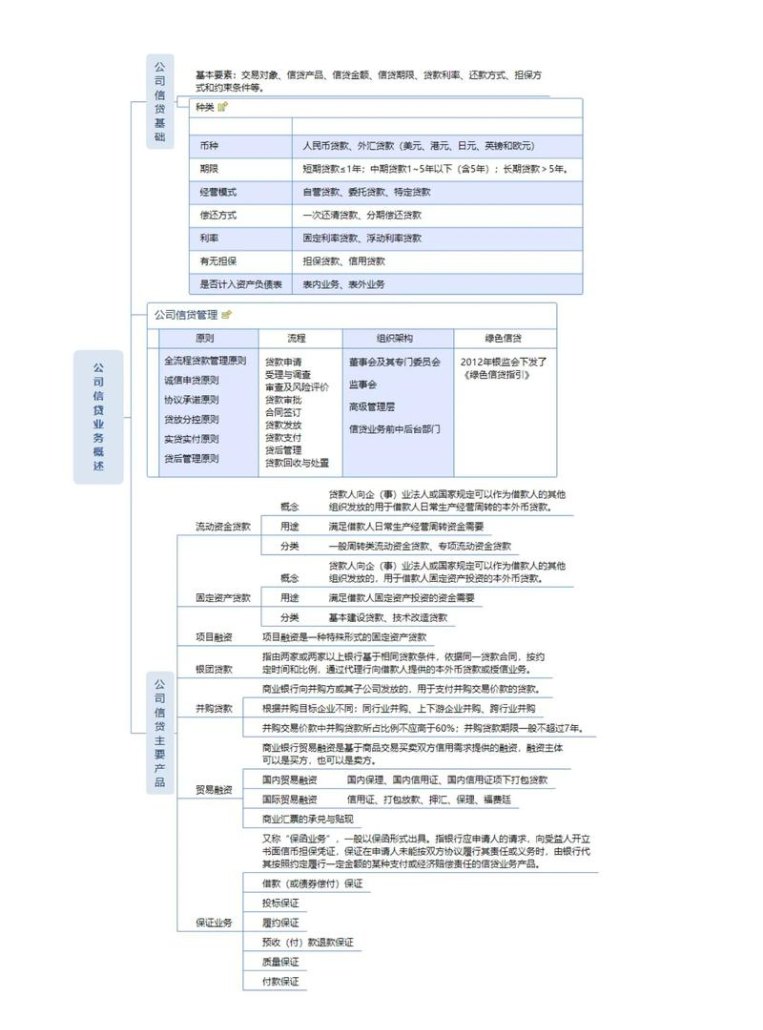

从贷款结构来看,企业银行贷款主要包括短期贷款、中期贷款和长期贷款,短期贷款通常用于企业的日常经营周转,如采购原材料、支付工资等;中期贷款一般用于企业的设备更新、技术改造等项目;长期贷款则主要用于企业的大规模扩张、并购等战略投资,不同类型的贷款在企业融资中所占的比例因行业、企业规模和发展阶段等因素而异。

从贷款风险来看,企业银行贷款行业面临着一定的风险,企业的经营状况和信用状况可能发生变化,导致贷款违约风险增加,宏观经济环境的波动、政策调整等因素也可能对贷款行业产生影响,银行需要加强风险管理,提高风险识别和防范能力。

影响企业银行贷款行业的因素

(一)宏观经济环境

宏观经济环境是影响企业银行贷款行业的重要因素之一,经济增长、通货膨胀、利率水平、汇率波动等因素都会对企业的经营状况和融资需求产生影响,进而影响银行的贷款业务。

在经济增长时期,企业的经营状况通常较好,融资需求也较为旺盛,银行的贷款业务往往会呈现出增长态势,相反,在经济衰退时期,企业的经营困难增加,融资需求下降,银行的贷款业务可能会受到一定的冲击。

通货膨胀和利率水平也会对企业银行贷款行业产生影响,通货膨胀会导致企业的成本上升,利润下降,从而影响企业的还款能力,利率水平的变化则会影响企业的融资成本和银行的贷款利率,进而影响贷款业务的规模和收益。

汇率波动对从事进出口业务的企业和银行的影响较大,汇率的波动可能导致企业的外汇收入和支出发生变化,从而影响企业的还款能力和银行的贷款风险。

(二)政策法规

政策法规对企业银行贷款行业的发展也具有重要的影响,政府的货币政策、财政政策、产业政策等都会对银行的贷款业务产生影响。

货币政策的调整,如利率调整、存款准备金率调整等,会直接影响银行的资金成本和贷款利率,进而影响银行的贷款业务,财政政策的调整,如税收政策、补贴政策等,会影响企业的经营状况和融资需求,从而影响银行的贷款业务。

产业政策的调整,如对某些行业的支持或限制,会影响企业的发展前景和融资需求,从而影响银行的贷款业务,政府对金融市场的监管政策也会对企业银行贷款行业产生影响。

(三)行业竞争

行业竞争是企业银行贷款行业的一个重要特点,随着金融市场的不断开放和竞争的加剧,银行之间的竞争日益激烈。

银行之间的竞争主要体现在贷款产品和服务的创新、贷款利率的竞争、客户资源的争夺等方面,为了在竞争中脱颖而出,银行需要不断创新贷款产品和服务,提高贷款效率和服务质量,降低贷款利率,吸引更多的客户。

(四)技术创新

技术创新对企业银行贷款行业的发展也具有重要的推动作用,随着信息技术的不断发展,银行可以利用大数据、人工智能等技术手段,提高贷款风险评估的准确性和效率,优化贷款审批流程,降低贷款成本。

技术创新还可以为企业提供更加便捷的贷款申请和还款方式,如网上银行、手机银行等,提高客户的满意度和忠诚度。

企业银行贷款行业的风险与防范

(一)信用风险

信用风险是企业银行贷款行业面临的主要风险之一,信用风险是指借款人无法按时足额偿还贷款本息的风险,信用风险的产生主要源于借款人的经营状况和信用状况的变化。

为了防范信用风险,银行需要加强对借款人的信用评估和风险管理,银行可以通过调查借款人的财务状况、经营状况、信用记录等,了解借款人的信用状况和还款能力,银行还可以通过建立风险预警机制,及时发现借款人的信用风险,采取相应的措施进行防范和化解。

(二)市场风险

市场风险是指由于市场价格波动等因素导致银行贷款资产价值下降的风险,市场风险主要包括利率风险、汇率风险、股票价格风险等。

为了防范市场风险,银行需要加强对市场风险的监测和管理,银行可以通过建立市场风险评估模型,对市场风险进行量化评估,制定相应的风险控制措施,银行还可以通过套期保值等金融工具,降低市场风险对贷款资产价值的影响。

(三)操作风险

操作风险是指由于银行内部管理不善、操作失误等因素导致贷款业务出现损失的风险,操作风险主要包括贷款审批风险、贷款发放风险、贷后管理风险等。

为了防范操作风险,银行需要加强内部管理和内部控制,银行可以通过建立健全的贷款管理制度和流程,加强对贷款业务的审批和监督,提高贷款业务的操作规范性和安全性,银行还可以通过加强员工培训和教育,提高员工的风险意识和业务水平,降低操作风险的发生概率。

企业银行贷款行业的发展趋势

(一)数字化转型

随着信息技术的不断发展,数字化转型已成为企业银行贷款行业的发展趋势,银行可以利用大数据、人工智能等技术手段,提高贷款风险评估的准确性和效率,优化贷款审批流程,降低贷款成本。

数字化转型还可以为企业提供更加便捷的贷款申请和还款方式,如网上银行、手机银行等,提高客户的满意度和忠诚度。

(二)绿色金融

随着全球对环境保护和可持续发展的重视程度不断提高,绿色金融已成为企业银行贷款行业的发展趋势,银行可以通过为环保企业、新能源企业等提供贷款支持,促进经济的可持续发展。

绿色金融还可以为银行带来新的业务增长点和盈利空间。

(三)多元化经营

随着金融市场的不断开放和竞争的加剧,多元化经营已成为企业银行贷款行业的发展趋势,银行可以通过开展多元化的金融业务,如投资银行、资产管理等,拓展业务领域,提高盈利能力。

多元化经营还可以降低银行对单一业务的依赖程度,提高银行的抗风险能力。

企业银行贷款行业是一个重要的金融行业,它不仅为企业提供了融资支持,也为银行带来了盈利机会,在当前复杂多变的经济环境下,企业银行贷款行业面临着机遇和挑战并存的局面,银行需要加强风险管理,提高风险识别和防范能力,同时积极应对数字化转型、绿色金融、多元化经营等发展趋势,不断创新贷款产品和服务,提高贷款效率和服务质量,为企业和经济的发展做出更大的贡献。