在企业的发展过程中,银行贷款常常是一种重要的资金来源,贷款的获得并不意味着企业就可以轻松应对还款问题,合理选择和运用还款方法对于企业的财务稳定和可持续发展至关重要,本文将详细介绍企业银行贷款常见的还款方法及其特点、适用场景等。

等额本息还款法

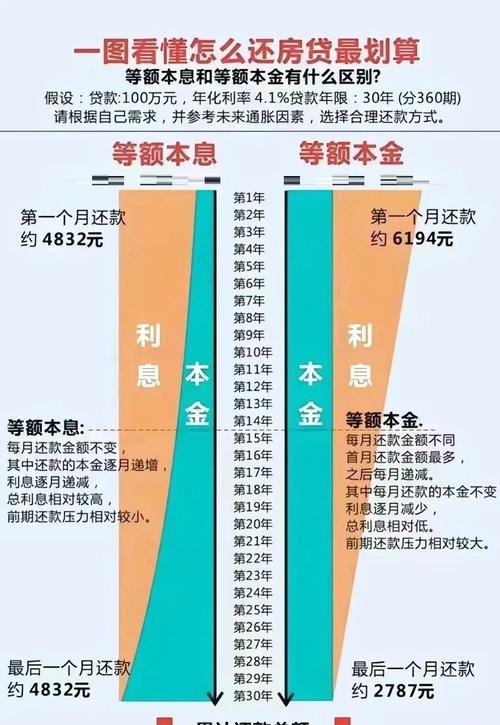

等额本息还款法是最常见的一种还款方式,在这种方法下,企业每月偿还的金额固定,由本金和利息两部分组成,随着时间的推移,每月还款中的利息逐渐减少,本金逐渐增加。

特点:

1、每月还款金额固定,便于企业进行财务规划和预算安排。

2、前期还款中利息占比较大,后期本金占比逐渐增大。

适用场景:

1、企业收入稳定,预计未来还款能力不会有较大波动的情况。

2、对于那些希望每月还款压力相对均衡,避免前期还款压力过大的企业。

某企业贷款100万元,期限5年,年利率为6%,按照等额本息还款法计算,每月还款金额约为19332.60元,在还款初期,利息支出占比较大,随着时间推移,本金逐渐减少,利息支出也相应减少。

等额本金还款法

等额本金还款法与等额本息还款法不同,每月偿还的本金固定,利息随着本金的减少而逐月递减,每月还款金额逐月递减。

特点:

1、前期还款压力较大,后期还款压力逐渐减轻。

2、总利息支出相对等额本息还款法较少。

适用场景:

1、企业资金较为充裕,能够承受前期较大的还款压力。

2、希望节省利息支出的企业。

以同样贷款100万元,期限5年,年利率为6%为例,采用等额本金还款法,首月还款金额约为20833.33元,逐月递减约16.67元,相比等额本息还款法,等额本金还款法在整个还款周期内支付的利息更少。

先息后本还款法

先息后本还款法是指企业在贷款期限内每月只需支付利息,到期一次性归还本金。

特点:

1、前期还款压力较小,只需支付利息,无需偿还本金。

2、到期一次性归还本金,对企业的资金流动性要求较高。

适用场景:

1、企业短期资金周转需求较大,预计在贷款到期时能够筹集到足够的资金归还本金。

2、对于那些资金回笼周期较长,但短期资金需求较大的企业。

某企业贷款50万元,期限1年,年利率为5%,按照先息后本还款法,每月只需支付利息2083.33元(500000×5%÷12),到期一次性归还本金50万元,这种还款方式在前期可以为企业节省大量的资金,用于其他业务发展。

按季付息到期还本还款法

按季付息到期还本还款法是指企业每季度支付利息,到期一次性归还本金。

特点:

1、还款频率适中,既不会像先息后本还款法那样前期还款压力过小,也不会像等额本息还款法那样每月还款压力均衡。

2、对企业的资金流动性有一定要求,但相对先息后本还款法较为宽松。

适用场景:

1、企业资金回笼情况较为稳定,能够按照季度支付利息。

2、适用于那些希望在贷款期限内保持相对稳定的还款节奏的企业。

灵活还款法

灵活还款法是一种根据企业实际经营情况和资金状况进行还款的方式,企业可以在一定范围内选择还款金额和还款时间。

特点:

1、还款方式灵活,能够更好地适应企业的资金需求变化。

2、对企业的财务管理能力要求较高。

适用场景:

1、企业经营情况不稳定,资金状况波动较大的情况。

2、对于那些希望根据自身实际情况自主安排还款的企业。

企业在选择银行贷款还款方法时,需要综合考虑自身的财务状况、经营情况、资金回笼周期等因素,还需要与银行进行充分沟通,了解不同还款方法的具体规定和要求,在选择还款方法后,企业应严格按照合同约定进行还款,避免出现逾期还款等不良信用记录。

合理选择银行贷款还款方法对于企业的发展至关重要,企业应根据自身实际情况,选择最适合自己的还款方法,以确保贷款的顺利偿还,维护企业的良好信用形象,促进企业的可持续发展。