在当今的商业环境中,企业主常常面临着资金需求的问题,为了满足企业的发展和运营需求,许多企业主会选择使用个人房产抵押贷款,这种方式在一定程度上为企业提供了资金支持,但同时也伴随着诸多风险,本文将深入探讨企业主使用个人房产抵押贷款的相关问题,包括其背景、优势、风险以及应对策略。

企业主使用个人房产抵押贷款的背景

随着经济的发展和市场竞争的加剧,企业的扩张、设备更新、技术研发等都需要大量的资金投入,银行等金融机构在审批企业贷款时,往往会受到企业规模、经营状况、信用记录等多种因素的限制,对于一些中小企业主来说,难以从传统渠道获得足够的贷款额度,个人房产抵押贷款成为了他们的一个重要选择。

个人房产作为一种重要的资产,具有较高的价值和稳定性,企业主可以通过将个人房产抵押给银行等金融机构,获得相应的贷款资金,这种方式不仅可以为企业提供急需的资金支持,还可以在一定程度上缓解企业主的资金压力。

企业主使用个人房产抵押贷款的优势

1、资金获取相对容易

相比于其他贷款方式,个人房产抵押贷款的审批流程相对简单,放款速度较快,企业主可以在较短的时间内获得所需的资金,满足企业的紧急需求。

2、贷款额度较高

个人房产的价值通常较高,因此企业主可以获得相对较高的贷款额度,这对于企业的发展和扩张具有重要意义。

3、贷款期限较长

个人房产抵押贷款的期限通常较长,可以为企业提供较为稳定的资金支持,企业主可以根据企业的发展规划和资金需求,合理安排贷款期限。

4、贷款利率相对较低

相比于其他贷款方式,个人房产抵押贷款的贷款利率通常较低,这可以降低企业的融资成本,提高企业的盈利能力。

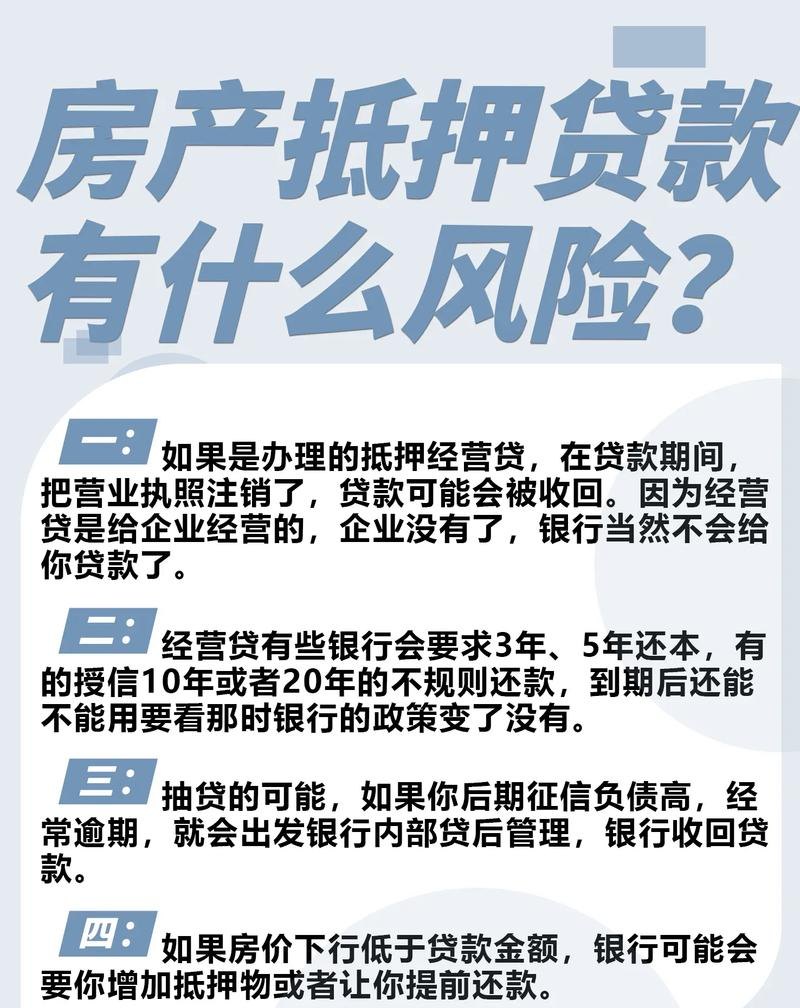

企业主使用个人房产抵押贷款的风险

1、房产贬值风险

个人房产的价值受到市场供求关系、经济形势等多种因素的影响,存在贬值的风险,如果企业主在贷款期间房产价值大幅下降,可能会导致无法按时足额偿还贷款本息。

2、利率风险

个人房产抵押贷款的利率受到市场利率波动的影响,存在利率上升的风险,如果企业主在贷款期间利率上升,可能会导致还款压力增加。

3、信用风险

企业主的信用状况对个人房产抵押贷款的审批和还款有着重要影响,如果企业主的信用记录不佳,可能会导致贷款申请被拒绝或贷款利率上升,如果企业主在贷款期间出现逾期还款等信用问题,可能会影响个人信用记录,对今后的生活和工作产生不利影响。

4、房产处置风险

如果企业主无法按时足额偿还贷款本息,银行等金融机构有权处置抵押房产,在处置房产的过程中,可能会面临房产市场不景气、处置价格低于预期等风险。

企业主使用个人房产抵押贷款的应对策略

1、合理评估房产价值

企业主在使用个人房产抵押贷款前,应合理评估房产的价值,可以通过专业的房产评估机构或咨询相关专业人士,了解房产的市场价值和潜在风险。

2、选择合适的贷款期限和利率

企业主应根据企业的发展规划和资金需求,选择合适的贷款期限和利率,在选择贷款期限时,应考虑企业的还款能力和资金周转情况;在选择贷款利率时,应关注市场利率走势,选择合适的贷款时机。

3、加强企业财务管理

企业主应加强企业财务管理,提高企业的盈利能力和偿债能力,通过合理控制成本、优化资金结构、拓展市场等方式,增加企业的现金流,降低企业的财务风险。

4、关注信用记录

企业主应关注自己的信用记录,保持良好的信用状况,按时足额偿还贷款本息,避免逾期还款等信用问题,可以通过建立良好的信用记录,提高个人信用评级,为今后的贷款和融资提供便利。

5、购买房产保险

企业主可以购买房产保险,降低房产贬值和意外损失的风险,在购买房产保险时,应选择信誉良好、实力雄厚的保险公司,并根据房产的实际情况选择合适的保险产品。

企业主使用个人房产抵押贷款是一种常见的融资方式,在为企业提供资金支持的同时,也伴随着诸多风险,企业主应充分认识到这些风险,并采取相应的应对策略,在贷款前,应合理评估房产价值,选择合适的贷款期限和利率;在贷款期间,应加强企业财务管理,关注信用记录,购买房产保险等,只有这样,才能在风险与机遇并存的情况下,实现企业的可持续发展。