在当今竞争激烈的商业环境中,企业贷款业务成为许多企业获取资金、支持发展的重要途径,办理企业贷款并非毫无风险,银行或金融机构在提供贷款服务时,需要充分考虑各种潜在风险,以确保贷款资金的安全和可持续回收,本文将详细探讨办理企业贷款业务时需要考虑的主要风险。

信用风险

信用风险是企业贷款业务中最核心的风险之一,它指的是企业无法按时足额偿还贷款本息的可能性,评估企业的信用状况是贷款决策的关键步骤,银行会审查企业的信用历史、财务状况、经营业绩、市场竞争力等多方面因素,如果企业存在不良信用记录,如逾期还款、拖欠债务等,那么其信用风险相对较高,企业所处的行业环境、市场需求变化、竞争对手的压力等也会影响其信用状况,在经济下行期间,某些行业可能面临需求萎缩、价格下跌等问题,导致企业盈利能力下降,增加违约风险。

为了降低信用风险,银行可以采取多种措施,建立完善的信用评估体系,综合运用多种评估方法和指标,对企业进行全面、客观的信用评估,加强贷后管理,定期跟踪企业的经营状况和财务状况,及时发现潜在风险并采取相应措施,要求企业提供定期的财务报表、经营报告等资料,对企业的重大经营决策和财务变动进行监控,根据企业的信用风险状况,合理确定贷款利率和贷款额度,对高风险企业收取较高的利息费用,以弥补可能的损失。

市场风险

市场风险是指由于市场价格波动、市场需求变化等因素导致企业贷款资产价值下降的风险,在企业贷款业务中,市场风险主要体现在以下几个方面:

1、利率风险

利率是影响企业贷款成本和收益的重要因素,如果市场利率上升,企业的贷款利息支出将会增加,从而降低企业的盈利能力,利率上升也可能导致企业的市场价值下降,增加其违约风险,相反,如果市场利率下降,银行的利息收入将会减少,可能影响银行的盈利能力,银行在办理企业贷款业务时,需要考虑利率波动对贷款资产价值的影响,合理确定贷款利率和贷款期限,以避免利率风险对银行造成不利影响。

2、汇率风险

对于涉及国际贸易的企业,汇率风险是一个重要的考虑因素,如果企业的贷款涉及外币,那么汇率波动可能导致企业的还款金额发生变化,如果企业借入美元贷款,在贷款期间美元汇率升值,那么企业需要用更多的本币来偿还贷款本息,增加了企业的还款压力,为了降低汇率风险,企业可以采取一些风险管理措施,如签订远期外汇合约、进行货币互换等,银行也可以根据企业的需求和风险状况,提供相应的汇率风险管理服务。

3、市场需求风险

市场需求的变化会直接影响企业的销售收入和盈利能力,如果企业所处的市场需求下降,企业的产品或服务可能滞销,导致企业收入减少,盈利能力下降,这可能会影响企业按时足额偿还贷款本息的能力,银行在评估企业贷款风险时,需要考虑市场需求的变化趋势,以及企业的市场竞争力和应对市场变化的能力。

操作风险

操作风险是指由于银行内部管理不善、人员失误、系统故障等因素导致贷款业务出现问题的风险,操作风险在企业贷款业务中也不容忽视,主要包括以下几个方面:

1、贷款审批风险

贷款审批是银行控制贷款风险的重要环节,如果贷款审批过程中存在漏洞或失误,可能导致银行向不符合条件的企业发放贷款,增加贷款风险,贷款审批人员可能没有充分了解企业的真实情况,或者在评估企业信用风险时存在主观性偏差,为了降低贷款审批风险,银行需要建立健全的贷款审批制度和流程,加强对贷款审批人员的培训和监督,确保贷款审批的准确性和公正性。

2、贷后管理风险

贷后管理是确保贷款资金安全的关键环节,如果银行在贷后管理过程中存在疏忽或不到位的情况,可能导致企业贷款出现逾期、违约等问题,银行可能没有及时发现企业的经营困难或财务危机,没有采取有效的风险防范措施,为了加强贷后管理,银行需要建立完善的贷后管理制度和流程,明确贷后管理的职责和要求,加强对企业的跟踪监测和风险预警,及时发现和解决问题。

3、内部控制风险

内部控制是银行防范操作风险的重要保障,如果银行的内部控制制度不完善,可能导致内部人员违规操作、欺诈等问题的发生,银行可能没有建立有效的授权审批制度,或者对重要岗位的人员轮换和监督不到位,为了加强内部控制,银行需要建立健全的内部控制制度和体系,加强对内部人员的管理和监督,防范操作风险的发生。

行业风险

行业风险是指由于企业所处行业的特殊性、行业发展趋势等因素导致企业贷款风险增加的风险,不同行业的风险特征和发展趋势不同,银行在办理企业贷款业务时需要充分考虑行业风险因素,一些行业可能受到政策法规的影响较大,政策的调整可能导致企业的经营环境发生变化,增加企业的经营风险,一些行业可能面临技术更新换代的压力,企业如果不能及时跟上技术发展的步伐,可能被市场淘汰,增加违约风险。

为了降低行业风险,银行可以采取以下措施:加强对行业的研究和分析,了解行业的发展趋势、市场竞争状况、政策法规变化等因素,评估行业风险水平,根据行业风险状况,合理调整贷款政策和审批标准,对高风险行业的企业贷款进行严格控制,鼓励企业加强自身的风险管理,提高企业的抗风险能力,银行可以为企业提供风险管理咨询服务,帮助企业制定合理的风险管理策略。

法律风险

法律风险是指由于法律法规的变化、合同条款的不完善等因素导致企业贷款业务出现法律纠纷的风险,在企业贷款业务中,法律风险主要体现在以下几个方面:

1、法律法规变化风险

法律法规的变化可能会对企业贷款业务产生影响,新的法律法规可能对贷款合同的签订、履行、担保等方面做出规定,银行需要及时了解和遵守相关法律法规,避免因法律法规变化导致的法律纠纷。

2、合同条款风险

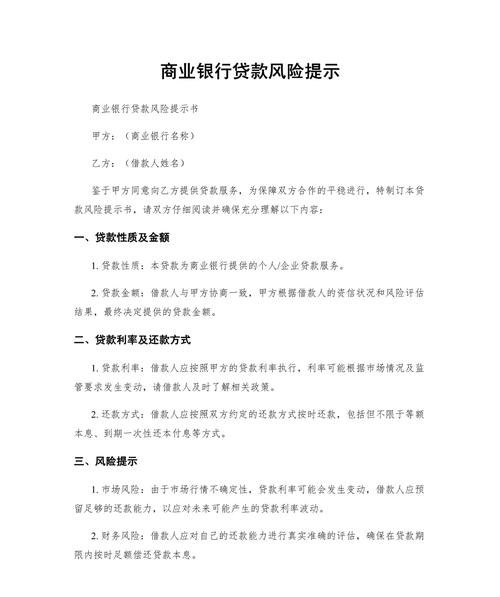

贷款合同是银行和企业之间的法律文件,合同条款的完善与否直接关系到银行的权益,如果贷款合同条款不完善,可能会导致银行在合同履行过程中出现法律纠纷,合同中可能没有明确约定贷款的用途、还款方式、违约责任等重要条款,或者对这些条款的约定不够清晰明确,为了降低合同条款风险,银行需要在签订贷款合同前,对合同条款进行仔细审查和完善,确保合同条款的合法性、完整性和有效性。

3、担保风险

担保是银行控制贷款风险的重要手段之一,如果担保措施不完善,可能会导致银行在企业违约时无法及时收回贷款本息,担保物的价值可能不足以覆盖贷款本息,或者担保物的处置存在困难,为了降低担保风险,银行需要对担保物进行充分的评估和审查,确保担保物的价值真实可靠,银行需要完善担保手续,确保担保合同的法律效力。

办理企业贷款业务时,银行或金融机构需要充分考虑信用风险、市场风险、操作风险、行业风险和法律风险等多种潜在风险,通过建立完善的风险管理体系,加强风险评估和控制,银行可以降低贷款业务的风险水平,保障贷款资金的安全和可持续回收,企业也需要加强自身的风险管理,提高自身的抗风险能力,以确保贷款业务的顺利进行。