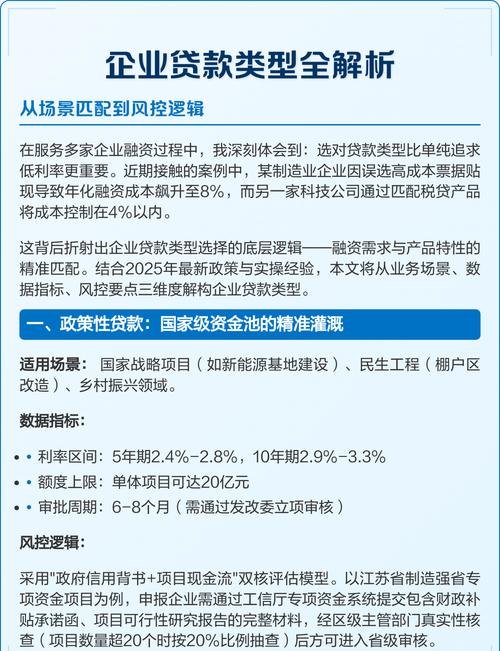

在企业的运营过程中,与银行的贷款往来是常见的资金融通方式,而制定一份详细且合理的企业还银行贷款计划明细表,对于企业的财务管理和稳健发展具有至关重要的意义。

这份计划明细表首先是企业对自身财务状况的一次全面梳理,它清晰地列出了每一笔贷款的金额、贷款期限、利率、还款方式等关键信息,通过这样的罗列,企业能够直观地了解到自己所承担的债务规模以及还款的时间节点要求,这有助于企业提前做好资金准备,避免出现因还款不及时而导致的信用风险和不良记录。

在制定还贷款计划明细表时,企业需要结合自身的现金流状况进行细致分析,企业的收入来源通常是多样的,如产品销售、服务提供、投资收益等,通过对这些收入的预测和合理规划,企业可以确定在每个还款周期内有足够的资金用于偿还贷款本息,企业还需要考虑到可能出现的收入波动情况,预留一定的缓冲资金以应对突发情况。

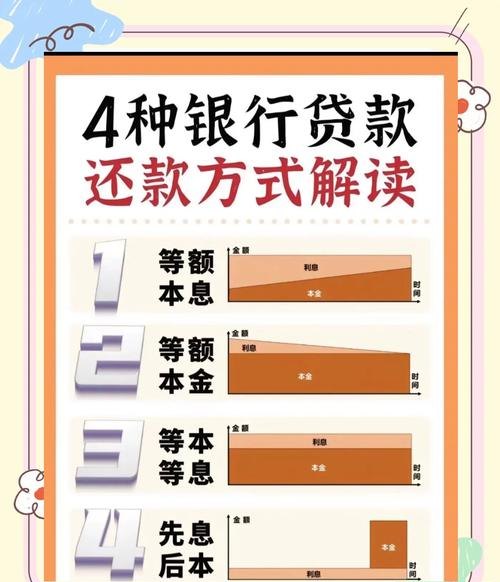

对于不同类型的贷款,还款方式也有所不同,常见的还款方式包括等额本息还款和等额本金还款,等额本息还款方式每月还款金额固定,但其中本金所占比例逐月递增,利息所占比例逐月递减;等额本金还款方式则是每月偿还的本金固定,利息随着本金的减少而逐月递减,每月还款总额逐月递减,企业需要根据自身的财务状况和资金使用计划,选择最适合自己的还款方式,在还贷款计划明细表中,应明确标注每一种贷款的具体还款方式以及相应的还款金额计算方法。

除了按照固定的还款计划进行还款外,企业还可以根据自身的经营情况和市场环境的变化,适时调整还款计划,如果企业在某个时期获得了一笔大额的投资收益或者成功完成了一个重要项目,使得企业的现金流状况得到了显著改善,那么企业可以考虑提前偿还部分贷款,以减少利息支出和债务压力,相反,如果企业面临经营困难或者市场环境不利,可能需要与银行协商调整还款计划,如延长贷款期限或者调整还款金额等,在还贷款计划明细表中,应预留一定的灵活性空间,以便企业能够根据实际情况及时做出调整。

企业还银行贷款计划明细表也是企业与银行沟通的重要依据,银行在审批企业的贷款申请时,会对企业的还款能力进行严格评估,通过向银行提供详细的还贷款计划明细表,企业能够向银行展示自己的还款诚意和还款能力,增加银行对企业的信任度,在贷款期间,企业与银行保持良好的沟通也是至关重要的,企业可以根据实际还款情况和财务状况的变化,及时向银行反馈信息,寻求银行的支持和帮助,银行也可以根据企业的反馈,对企业的贷款进行合理管理和风险控制。

企业还需要关注还贷款计划明细表对企业财务报表的影响,按时足额偿还贷款本息会对企业的资产负债表和利润表产生积极的影响,减少负债会使企业的资产负债率降低,提高企业的财务安全性和信用评级;按时还款也会避免因逾期还款而产生的罚息和滞纳金等费用,从而增加企业的净利润,相反,如果企业不能按时偿还贷款本息,将会对企业的财务状况产生负面影响,如导致资产负债率上升、信用评级下降、净利润减少等。

企业还银行贷款计划明细表是企业财务管理中的一项重要工作,它不仅是企业对自身债务的管理工具,也是企业与银行沟通的重要依据,通过制定合理的还贷款计划明细表,企业可以提高自身的财务管理水平,增强还款能力,降低财务风险,为企业的稳健发展提供有力保障,企业还需要根据实际情况及时调整还款计划,保持与银行的良好沟通,以应对各种可能出现的情况,只有这样,企业才能在与银行的合作中实现共赢,实现自身的可持续发展。