在企业的经营发展过程中,银行贷款是一种常见的融资方式,当企业获得银行贷款后,按照约定的还款方式和时间节点进行还款是至关重要的,企业银行贷款的还款是怎么计算的呢?这涉及到多个因素和具体的计算方法。

贷款本金与利率

贷款本金是企业从银行获得的初始借款金额,利率则是银行根据市场情况、企业信用状况等因素确定的借款成本,常见的利率类型有固定利率和浮动利率。

固定利率在贷款期限内保持不变,企业每期还款的利息金额是固定的,企业贷款100万元,年利率为5%,则每年的利息为100万×5% = 5万元。

浮动利率则会根据市场利率的变动而调整,常见的浮动利率基准有贷款市场报价利率(LPR)等,假设企业贷款采用LPR加点的方式,当前LPR为4%,加点为1%,则实际年利率为5%,如果LPR在贷款期间发生变化,企业的利率也会相应调整。

还款方式

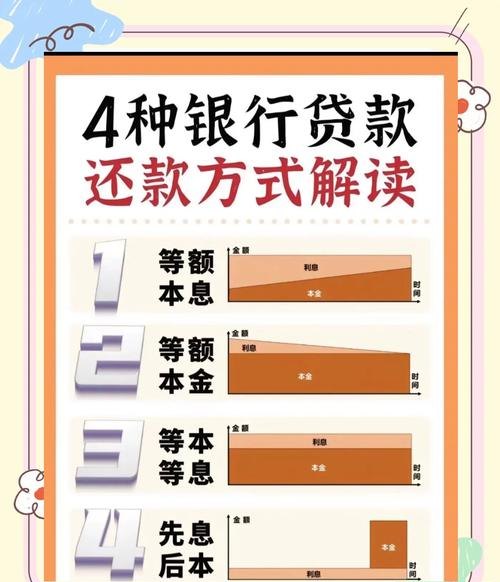

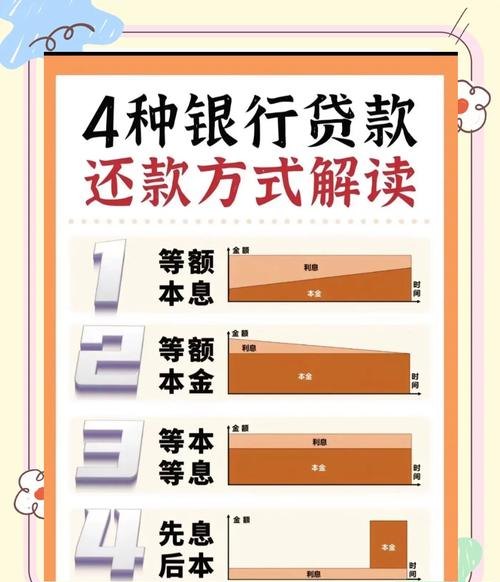

1、等额本息还款法

等额本息还款法是指在贷款期限内,每月以相等的金额偿还贷款本息,每月还款金额由两部分组成:一部分是固定的本金偿还额,另一部分是每月应支付的利息。

计算公式如下:

每月还款额 = [贷款本金×月利率×(1 + 月利率)^n]÷[(1 + 月利率)^n - 1]

n为还款总月数。

企业贷款100万元,期限为5年(60个月),年利率为6%,则月利率为6%÷12 = 0.5%。

每月还款额 = [100万×0.5%×(1 + 0.5%)^60]÷[(1 + 0.5%)^60 - 1] ≈ 19332.65元

在等额本息还款法下,前期还款中利息占比较大,本金占比较小;随着还款期限的推进,本金占比逐渐增加,利息占比逐渐减少。

2、等额本金还款法

等额本金还款法是指在贷款期限内,每月偿还固定的本金,以及剩余贷款本金在本月所产生的利息,由于每月偿还的本金固定,而利息随着本金的减少而逐月递减,所以每月还款金额逐月递减。

计算公式如下:

每月还款额 = (贷款本金÷还款总月数)+(贷款本金 - 已归还贷款本金累计额)×月利率

企业贷款100万元,期限为5年(60个月),年利率为6%,则每月偿还的本金为100万÷60 ≈ 16666.67元。

第一个月利息为100万×0.5% = 5000元,第一个月还款额为16666.67 + 5000 = 21666.67元。

第二个月利息为(100万 - 16666.67)×0.5% ≈ 4722.22元,第二个月还款额为16666.67 + 4722.22 = 21388.89元。

以此类推。

等额本金还款法在前期还款压力相对较大,但总体利息支出比等额本息还款法略少。

3、先息后本还款法

先息后本还款法是指在贷款期限内,企业每月只需支付利息,到期一次性归还本金,这种还款方式适用于企业资金周转较为紧张的情况。

每月利息 = 贷款本金×月利率

企业贷款100万元,年利率为6%,则每月利息为100万×0.5% = 5000元,贷款到期时,企业需一次性归还100万元本金。

先息后本还款法的优点是前期还款压力小,但到期一次性归还本金的压力较大,需要企业有足够的资金储备。

4、按季付息到期还本还款法

按季付息到期还本还款法是指企业每季度支付利息,贷款到期时一次性归还本金,这种还款方式介于等额本息还款法和先息后本还款法之间。

每季度利息 = 贷款本金×季度利率

企业贷款100万元,年利率为6%,则季度利率为6%÷4 = 1.5%,每季度利息为100万×1.5% = 15000元,贷款到期时,企业需一次性归还100万元本金。

还款期限

还款期限是企业与银行约定的还款时间跨度,还款期限的长短会影响每月还款金额和总利息支出,还款期限越长,每月还款金额越低,但总利息支出越高;还款期限越短,每月还款金额越高,但总利息支出越低。

企业在选择还款期限时,需要综合考虑自身的资金状况、还款能力和融资成本等因素,如果企业资金较为充裕,希望尽快还清贷款以降低利息支出,可以选择较短的还款期限;如果企业资金紧张,希望减轻每月还款压力,可以选择较长的还款期限。

提前还款

有些企业在经营状况良好或有多余资金时,可能会选择提前还款,提前还款需要注意以下几点:

1、违约金

部分银行可能会对提前还款收取一定的违约金,违约金的收取方式和比例因银行而异,企业在提前还款前,应了解银行的相关规定,避免因违约金而增加还款成本。

2、剩余利息计算

如果企业提前还款,银行会根据剩余贷款本金和剩余还款期限重新计算剩余利息,剩余利息的计算方式可能会根据还款方式的不同而有所差异。

3、提前还款的时间限制

银行通常会对提前还款的时间进行限制,可能要求企业在贷款发放一定时间后才能提前还款,或者规定提前还款的最低金额等。

企业在考虑提前还款时,应综合考虑违约金、剩余利息和自身资金状况等因素,做出合理的决策。

企业银行贷款的还款计算涉及到贷款本金、利率、还款方式、还款期限和提前还款等多个因素,企业在申请贷款时,应与银行充分沟通,了解还款计算的具体方法和相关规定,以便合理安排资金,按时足额还款,避免逾期还款带来的不良后果,企业也可以根据自身的经营状况和资金需求,选择适合自己的还款方式和还款期限,降低融资成本,提高资金使用效率。