在当今竞争激烈的商业环境中,企业为了实现扩张、更新设备、应对资金周转等需求,向银行贷款是一种常见的融资方式,在申请贷款的过程中,企业需要了解并注意一系列的手续,以确保贷款申请的顺利进行和自身权益的保障,本文将详细介绍企业向银行贷款时需要注意的手续。

贷款前的准备工作

1、明确贷款需求和用途

企业首先要明确自身的贷款需求,是用于短期的资金周转,还是长期的项目投资,要确保贷款用途符合银行的规定和法律法规的要求,银行通常会对贷款用途进行严格审查,防止企业将贷款资金用于高风险或非法活动。

2、评估自身还款能力

企业需要对自身的还款能力进行客观评估,包括企业的现金流状况、盈利能力、资产负债情况等,这有助于企业确定合理的贷款额度和还款期限,避免因还款压力过大而导致企业经营困难。

3、整理财务资料

企业需要准备齐全的财务资料,如财务报表、审计报告、税务记录等,这些资料能够反映企业的财务状况和经营成果,有助于银行评估企业的信用风险。

4、选择合适的银行

不同的银行在贷款政策、利率、额度、期限等方面可能存在差异,企业应根据自身的需求和特点,选择合适的银行进行贷款申请,可以通过比较不同银行的贷款利率、还款方式、审批流程等因素,选择最适合自己的银行。

贷款申请手续

1、提交贷款申请

企业需要向银行提交贷款申请,并填写相关的申请表格,申请表格中通常包括企业的基本信息、贷款需求、还款计划、财务状况等内容,企业应确保申请表格填写真实、准确、完整。

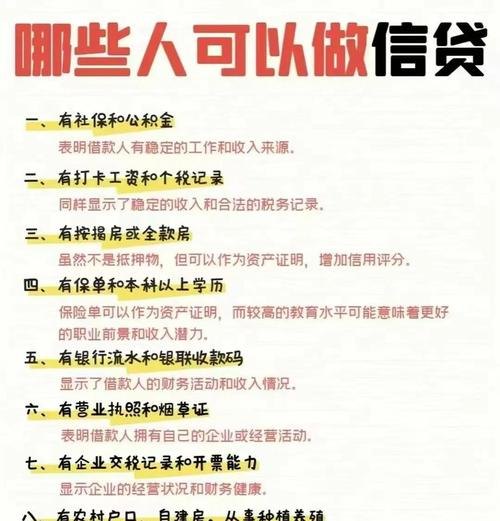

2、提供担保措施

银行通常要求企业提供担保措施,以降低贷款风险,担保措施可以是抵押物、质押物、保证等,企业应根据自身的情况选择合适的担保方式,并确保担保措施的合法性和有效性。

3、接受银行调查

银行会对企业进行全面的调查,包括企业的经营状况、财务状况、信用记录、市场前景等,企业应积极配合银行的调查工作,提供真实、准确的信息。

4、等待银行审批

银行会根据企业的申请资料和调查结果进行审批,审批时间可能会因银行的不同而有所差异,企业应耐心等待银行的审批结果,并及时与银行沟通了解审批进度。

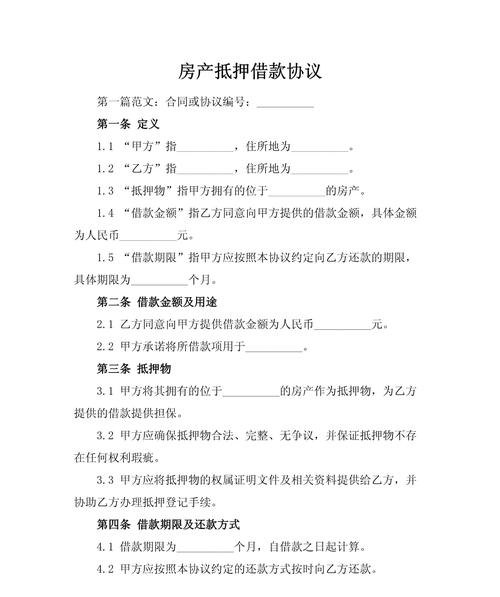

贷款合同签订手续

1、审核贷款合同条款

银行在审批通过后,会与企业签订贷款合同,企业应仔细审核贷款合同条款,确保合同条款符合自己的利益,合同条款中通常包括贷款金额、利率、还款期限、还款方式、担保条款、违约责任等内容。

2、注意合同中的特殊条款

有些贷款合同中可能会包含一些特殊条款,如提前还款条款、利率调整条款、贷款展期条款等,企业应认真阅读这些条款,了解其含义和影响,并在必要时与银行协商修改。

3、签订合同

企业在审核无误后,应与银行签订贷款合同,签订合同后,企业应妥善保管合同副本,以备日后查阅。

贷款发放手续

1、确认贷款金额和用途

银行在发放贷款前,会再次确认贷款金额和用途,企业应确保贷款金额和用途与贷款合同一致,并按照银行的要求使用贷款资金。

2、办理贷款发放手续

银行会按照贷款合同的约定,办理贷款发放手续,贷款发放后,企业应及时了解贷款资金的到账情况,并按照还款计划按时还款。

贷款还款手续

1、制定还款计划

企业应根据贷款合同的约定,制定合理的还款计划,还款计划应包括还款金额、还款期限、还款方式等内容。

2、按时还款

企业应按照还款计划按时还款,避免逾期还款,逾期还款会对企业的信用记录产生不良影响,同时还会导致银行加收罚息和违约金。

3、提前还款

如果企业有提前还款的需求,应提前与银行沟通,并按照银行的要求办理提前还款手续,提前还款可能会涉及到违约金等问题,企业应在签订贷款合同时了解相关规定。

其他注意事项

1、注意贷款利率和费用

企业在申请贷款时,应了解贷款利率和费用的情况,贷款利率和费用的高低会直接影响企业的融资成本,企业应选择利率合理、费用透明的银行进行贷款。

2、注意银行的服务质量

银行的服务质量也会影响企业的贷款体验,企业应选择服务态度好、专业水平高、办事效率高的银行进行贷款。

3、注意风险管理

企业在贷款过程中,应注意风险管理,企业应建立健全的风险管理体系,加强对贷款资金的使用和管理,确保贷款资金的安全和有效使用。

企业向银行贷款需要注意一系列的手续,包括贷款前的准备工作、贷款申请手续、贷款合同签订手续、贷款发放手续、贷款还款手续等,企业应认真了解并遵守这些手续,确保贷款申请的顺利进行和自身权益的保障,企业还应注意贷款利率和费用、银行的服务质量、风险管理等方面的问题,选择合适的银行进行贷款,以降低融资成本,提高融资效率。