在当今的商业环境中,企业获得资金对于其发展和运营至关重要,信用贷款作为一种常见的融资方式,为企业提供了灵活的资金支持,企业在向银行申请信用贷款时,批额比例却存在差异,了解影响企业在银行申请信用贷款批额比例的因素,对于企业优化融资策略、提高融资效率具有重要意义。

企业自身的信用状况

企业的信用状况是银行评估信用贷款批额比例的关键因素之一,银行会通过多种方式来评估企业的信用,包括查看企业的信用记录、财务状况、经营业绩等。

1、信用记录

企业的信用记录反映了其过去的还款行为和信用表现,良好的信用记录表明企业具有较强的还款能力和信用意识,银行更愿意给予较高的批额比例,相反,不良的信用记录可能导致银行对企业的信用风险评估较高,从而降低批额比例甚至拒绝贷款申请。

2、财务状况

企业的财务状况是评估其还款能力的重要依据,银行会关注企业的资产负债表、利润表、现金流量表等财务报表,分析企业的盈利能力、偿债能力和资金流动性,财务状况良好的企业通常能够获得更高的批额比例,因为它们被认为具有较强的还款能力。

3、经营业绩

企业的经营业绩也是银行评估信用贷款批额比例的重要因素,银行会关注企业的市场竞争力、行业地位、销售业绩等方面,评估企业的经营稳定性和发展潜力,经营业绩良好的企业通常能够获得更高的批额比例,因为它们被认为具有较强的盈利能力和发展前景。

企业的行业特点

不同行业的企业在银行申请信用贷款时,批额比例也会有所不同,银行会根据行业的风险特征和发展前景来评估企业的信用风险。

1、行业风险

某些行业可能面临较高的市场风险、竞争风险或政策风险,这些风险可能会影响企业的还款能力和信用状况,银行通常会对高风险行业的企业给予较低的批额比例,以降低信用风险,房地产行业、制造业等行业可能面临较大的市场波动和竞争压力,银行对这些行业的企业批额比例可能相对较低。

2、行业发展前景

银行也会考虑行业的发展前景来评估企业的信用风险,新兴行业通常具有较高的发展潜力和市场需求,银行对这些行业的企业批额比例可能相对较高,互联网行业、新能源行业等新兴行业可能受到银行的青睐,因为它们具有较高的发展前景和市场潜力。

企业的融资需求

企业的融资需求也是影响银行信用贷款批额比例的重要因素之一,银行会根据企业的融资需求来评估其还款能力和信用风险。

1、融资规模

企业的融资规模越大,银行的信用风险也越高,银行通常会对融资规模较大的企业给予较低的批额比例,以降低信用风险,一家大型企业需要融资1亿元,而另一家小型企业需要融资1000万元,银行可能会对大型企业的批额比例相对较低。

2、融资期限

企业的融资期限也会影响银行的信用贷款批额比例,融资期限越长,银行的信用风险也越高,银行通常会对融资期限较长的企业给予较低的批额比例,以降低信用风险,一家企业需要融资5年,而另一家企业需要融资1年,银行可能会对融资期限较长的企业批额比例相对较低。

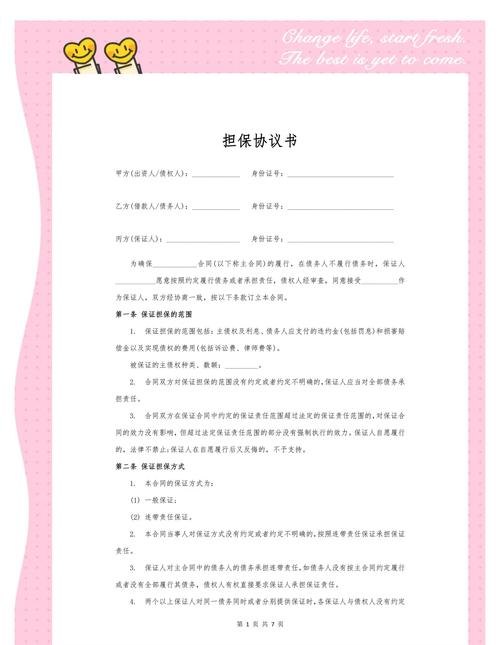

企业的担保情况

企业的担保情况也是银行评估信用贷款批额比例的重要因素之一,担保可以降低银行的信用风险,提高企业的信用贷款批额比例。

1、抵押物

企业可以提供抵押物来作为信用贷款的担保,抵押物可以是房地产、机器设备、存货等,银行通常会对抵押物的价值进行评估,并根据抵押物的价值来确定信用贷款的批额比例,抵押物价值越高,企业的信用贷款批额比例也越高。

2、保证人

企业也可以提供保证人来作为信用贷款的担保,保证人可以是企业的股东、高管或其他第三方,银行通常会对保证人的信用状况进行评估,并根据保证人的信用状况来确定信用贷款的批额比例,保证人信用状况越好,企业的信用贷款批额比例也越高。

企业在银行申请信用贷款批额比例受到多种因素的影响,包括企业自身的信用状况、行业特点、融资需求和担保情况等,企业应该注重自身的信用建设,提高自身的信用水平,选择适合自己的融资方式和融资规模,提供充分的担保措施,以提高银行信用贷款的批额比例,银行也应该根据企业的实际情况,合理评估企业的信用风险,提供公平、公正的信用贷款服务,促进企业的发展和经济的繁荣。