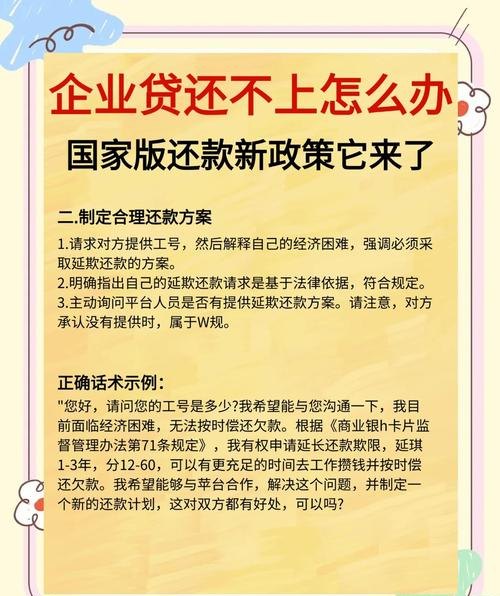

在当今经济环境下,企业贷款是常见的融资方式之一,当企业面临经营困难或其他不可预见的情况时,可能会出现无法按时偿还银行贷款的情况,这不仅对企业自身的生存和发展构成威胁,也会对银行的资产质量和金融稳定产生影响,探讨企业该银行贷款还不上时的应对策略至关重要。

银行的应对策略

1、风险评估与预警

银行在发放贷款前会对企业进行严格的风险评估,包括企业的财务状况、经营能力、市场前景等,一旦发现企业存在潜在的还款风险,银行会及时发出预警信号,并采取相应的措施,如要求企业提供额外的担保、调整贷款额度或期限等。

2、催收与法律手段

如果企业未能按时偿还贷款,银行会首先通过内部催收部门进行催收,催收人员会与企业负责人沟通,了解企业的还款困难和解决方案,并要求企业制定还款计划,如果企业仍然无法还款,银行可能会采取法律手段,如起诉企业、查封企业资产等,以追回贷款本息。

3、贷款重组与展期

在某些情况下,银行可能会考虑与企业进行贷款重组或展期,贷款重组是指银行与企业协商,对原贷款合同进行修改,如调整贷款利率、延长还款期限、减免部分利息等,以减轻企业的还款压力,展期则是指银行同意将贷款到期日推迟,给企业更多的时间来筹集资金偿还贷款。

4、不良资产处置

如果企业的贷款逾期时间较长,且经过催收和重组等措施仍无法收回,银行会将该贷款列为不良资产,并通过多种方式进行处置,如转让给资产管理公司、打包出售给其他投资者等。

企业的自救之道

1、分析还款困难原因

当企业发现无法按时偿还银行贷款时,首先要做的是分析还款困难的原因,是因为市场环境变化、经营管理不善、资金链断裂还是其他原因?只有找出问题的根源,才能制定出有效的解决方案。

2、制定还款计划

根据还款困难的原因,企业应制定详细的还款计划,还款计划应包括还款金额、还款期限、还款方式等内容,并确保计划具有可操作性和可实现性,企业还应积极寻求外部资金支持,如寻求股东注资、引入战略投资者、申请政府扶持资金等。

3、优化经营管理

为了提高企业的盈利能力和偿债能力,企业应加强内部管理,优化经营流程,降低成本,提高效率,企业还应加强市场开拓,提高产品竞争力,增加销售收入,以缓解资金压力。

4、寻求银行支持

企业在遇到还款困难时,应及时与银行沟通,说明企业的情况和困难,并寻求银行的支持和帮助,银行可能会根据企业的实际情况,提供一定的支持和帮助,如调整贷款政策、延长还款期限、减免部分利息等。

5、加强风险管理

企业应加强风险管理,建立健全风险管理体系,提高风险防范意识和能力,在贷款过程中,企业应严格遵守贷款合同的约定,按时足额偿还贷款本息,避免出现逾期还款的情况,企业还应加强对市场风险、信用风险、操作风险等的管理,降低企业的风险水平。

企业贷款还不上是一个复杂的问题,需要银行和企业共同努力来解决,银行应加强风险管理,及时发现和处置潜在的风险,采取有效的催收和法律手段,确保贷款本息的安全回收,企业应加强内部管理,优化经营流程,提高盈利能力和偿债能力,积极寻求外部资金支持,与银行保持良好的沟通和合作关系,只有这样,才能实现银行和企业的双赢,维护金融稳定和经济发展。