在企业的发展过程中,资金往往是关键的支撑要素,当企业面临资金需求时,银行贷款常常是重要的融资渠道之一,许多企业主都关心一个问题:企业银行贷款一般几天能够获批?要准确回答这个问题,需要深入了解银行贷款的审批流程以及其中涉及的各种因素。

银行贷款审批流程

1、贷款申请与受理

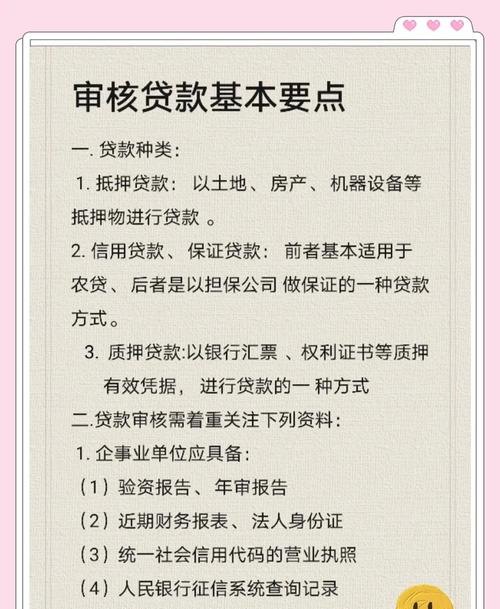

企业首先需要向银行提交贷款申请,并按照银行要求提供详细的资料,包括企业营业执照、公司章程、财务报表、税务记录、贷款用途证明等,银行会对申请资料进行初步审核,确保资料的完整性和真实性,如果资料不齐全或不符合要求,银行可能会要求企业补充或更正资料。

2、信用评估

银行会对企业的信用状况进行评估,这是贷款审批的重要环节,银行会查看企业的信用记录、还款能力、信用评级等方面的信息,信用评估的结果将直接影响银行是否愿意给予贷款以及贷款的额度和利率,企业良好的信用记录和较强的还款能力将增加获得贷款的机会。

3、贷款调查

在信用评估的基础上,银行会对企业的贷款用途、经营状况、市场前景等进行进一步的调查,银行可能会派遣信贷员到企业进行实地考察,了解企业的生产经营情况、财务状况、管理水平等,银行还可能会与企业的上下游客户、供应商等进行沟通,获取更多关于企业的信息。

4、贷款审批

经过信用评估和贷款调查后,银行会将贷款申请提交给内部审批部门进行审批,审批部门会综合考虑各种因素,如企业的信用状况、贷款用途、还款能力、风险评估等,做出是否批准贷款的决策,审批过程可能需要一定的时间,具体取决于银行的审批流程和效率。

5、贷款合同签订

如果贷款申请获得批准,银行会与企业签订贷款合同,贷款合同中会明确贷款金额、贷款期限、贷款利率、还款方式、违约责任等重要条款,企业需要仔细阅读合同条款,确保自己理解并同意合同的内容,在签订合同前,企业可以与银行协商修改合同条款,以保障自身的权益。

6、贷款发放

贷款合同签订后,银行会按照合同约定将贷款资金发放到企业指定的账户,企业可以根据贷款用途合理使用资金,并按照合同约定按时还款。

影响企业银行贷款审批时间的因素

1、企业自身因素

(1)企业信用状况:企业的信用记录良好、信用评级高,将有助于加快贷款审批的速度,相反,如果企业存在不良信用记录,银行可能会对贷款申请进行更加严格的审核,甚至拒绝贷款申请。

(2)企业经营状况:银行会关注企业的经营稳定性、盈利能力、市场竞争力等方面的情况,如果企业经营状况良好,具有较强的还款能力,银行将更愿意给予贷款。

(3)贷款用途:银行会对贷款用途进行严格审查,确保贷款资金用于合法合规的经营活动,如果贷款用途明确、合理,银行将更有可能批准贷款申请。

(4)企业财务状况:银行会要求企业提供详细的财务报表,以评估企业的财务状况和偿债能力,企业的财务状况良好,资产负债结构合理,将增加获得贷款的机会。

2、银行因素

(1)银行内部流程:不同银行的贷款审批流程可能存在差异,有些银行的审批流程较为繁琐,需要经过多个部门的审核和审批,这可能会导致贷款审批时间较长。

(2)银行资金状况:银行的资金状况也会影响贷款审批时间,如果银行资金紧张,可能会对贷款审批进行更加严格的控制,导致贷款审批时间延长。

(3)市场环境:市场环境的变化也会对贷款审批时间产生影响,在经济形势不稳定的情况下,银行可能会对贷款申请进行更加谨慎的审核,导致贷款审批时间延长。

一般情况下企业银行贷款审批时间

企业银行贷款审批时间在几天到几周不等,具体的审批时间取决于银行的审批流程、企业自身的情况以及市场环境等因素。

如果企业的贷款申请资料齐全、信用状况良好、贷款用途明确、企业经营状况稳定,银行可能会在几天内完成贷款审批并发放贷款,一些银行推出了快速贷款产品,承诺在几个工作日内完成贷款审批和发放。

如果企业的贷款申请资料不齐全、信用状况不佳、贷款用途不明确、企业经营状况不稳定,银行可能会对贷款申请进行更加严格的审核,导致贷款审批时间延长,在这种情况下,企业可能需要等待几周甚至几个月才能获得贷款批准。

企业银行贷款一般几天能够获批,取决于银行的审批流程、企业自身的情况以及市场环境等因素,企业在申请贷款前,应该提前做好准备工作,确保贷款申请资料齐全、真实、准确,并了解银行的贷款政策和审批流程,企业应该保持良好的信用记录和经营状况,以提高获得贷款的机会,银行也应该优化审批流程,提高审批效率,为企业提供更加便捷、高效的贷款服务。