在企业的经营与发展过程中,银行贷款常常是一项重要的资金来源,而了解企业银行贷款利息的计算公式,对于企业准确核算财务成本、合理规划资金使用以及做出明智的财务决策都具有至关重要的意义。

企业银行贷款利息的计算通常基于多个因素,主要包括贷款本金、贷款利率和贷款期限,以下是常见的利息计算公式及其详细解释:

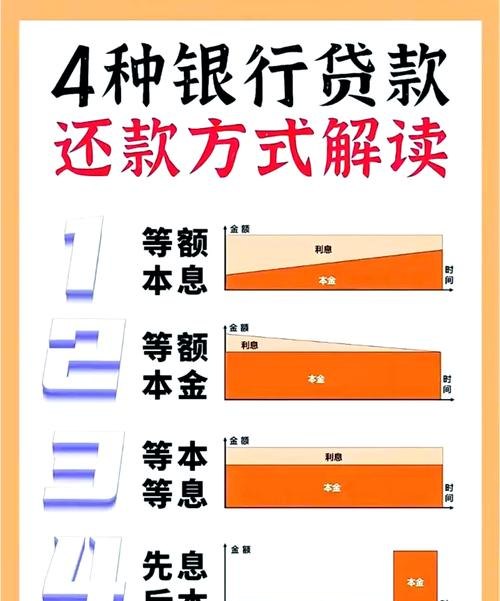

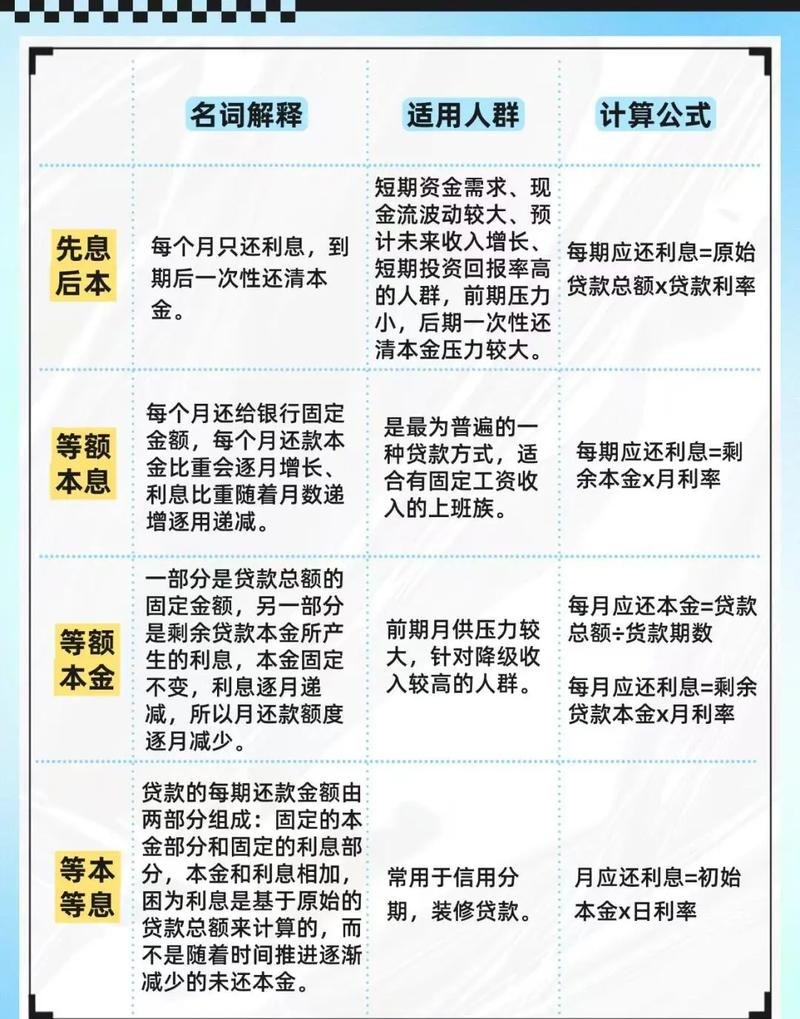

等额本息还款法利息计算公式

等额本息还款法是指在贷款期限内,每月以相等的金额偿还贷款本息,其中每月还款额中的本金所占比例逐月递增,利息所占比例逐月递减,其利息计算公式如下:

\[I = P \times r \times \frac{(1 + r)^n}{(1 + r)^n - 1} - P\]

- \(I\)为总利息

- \(P\)为贷款本金

- \(r\)为月利率(年利率除以12)

- \(n\)为还款总月数

某企业向银行贷款100万元,年利率为6%,贷款期限为5年(60个月),首先计算月利率:\(r = 6\% \div 12 = 0.5\%\),然后代入公式计算总利息:

\[I = 1000000 \times 0.5\% \times \frac{(1 + 0.5\%)^{60}}{(1 + 0.5\%)^{60} - 1} - 1000000\]

\[I = 1000000 \times 0.005 \times \frac{1.34885}{1.34885 - 1} - 1000000\]

\[I = 1000000 \times 0.005 \times \frac{1.34885}{0.34885} - 1000000\]

\[I = 1000000 \times 0.005 \times 3.86506 - 1000000\]

\[I = 19325.3 - 1000000 = 193253\](元)

等额本息还款法的优点在于每月还款金额固定,便于企业安排资金;缺点是前期还款中利息占比较大,还款总额相对较高。

等额本金还款法利息计算公式

等额本金还款法是指在贷款期限内,将贷款本金等额分摊到每个还款期内,同时按照剩余贷款本金计算每期的利息,每期还款金额逐月递减,其中本金保持不变,利息随本金的减少而逐月递减,其利息计算公式如下:

\[I = \frac{P}{n} \times (r \times n + \frac{r \times (n - 1)}{2} + \frac{r \times (n - 2)}{2} + \cdots + r)\]

\[I = \frac{P}{n} \times \sum_{i = 1}^{n} r \times (n - i + 1)\]

\[I = \frac{P}{n} \times r \times \frac{n(n + 1)}{2}\]

- \(I\)为总利息

- \(P\)为贷款本金

- \(r\)为月利率(年利率除以12)

- \(n\)为还款总月数

继续以上述贷款为例,采用等额本金还款法计算总利息:

\[I = \frac{1000000}{60} \times 0.5\% \times \frac{60 \times (60 + 1)}{2}\]

\[I = 16666.67 \times 0.005 \times \frac{60 \times 61}{2}\]

\[I = 16666.67 \times 0.005 \times 1830\]

\[I = 152500\](元)

等额本金还款法的优点是前期还款压力较大,但总利息支出相对等额本息还款法较少;缺点是每月还款金额不固定,前期还款金额较高,可能对企业资金安排造成一定困难。

按日计息还款法利息计算公式

按日计息还款法是指根据贷款余额和实际使用天数计算每天的利息,然后在还款时将每天的利息累加起来,其利息计算公式如下:

\[I = P \times d \times r_d\]

- \(I\)为总利息

- \(P\)为贷款本金

- \(d\)为贷款实际使用天数

- \(r_d\)为日利率

某企业贷款100万元,日利率为0.03%,贷款期限为30天,则总利息为:

\[I = 1000000 \times 0.03\% \times 30 = 9000\](元)

按日计息还款法的灵活性较高,适用于短期贷款或资金周转较快的企业。

影响企业银行贷款利息的其他因素

除了上述基本的利息计算公式外,企业银行贷款利息还可能受到以下因素的影响:

1、贷款优惠政策:银行可能会根据企业的行业、规模、信用状况等因素给予一定的贷款利率优惠,如基准利率下浮一定比例。

2、还款方式的选择:不同的还款方式会导致利息计算方式不同,如等额本息还款法和等额本金还款法的利息支出存在差异。

3、贷款期限:贷款期限越长,利率可能越高,总利息支出也可能越多。

4、市场利率波动:银行贷款利率会随着市场利率的波动而调整,如果在贷款期间市场利率上升,企业的利息支出可能会增加;反之,如果市场利率下降,企业可能会受益。

企业在申请银行贷款时,应充分了解各种利息计算公式和影响因素,根据自身的财务状况和资金需求,选择最适合的贷款方案和还款方式,企业还应注重自身信用建设,提高信用评级,以获得更优惠的贷款利率和贷款条件,合理规划资金使用,确保按时足额还款,避免逾期产生罚息和不良信用记录,也是企业降低贷款利息成本的重要措施。

掌握企业银行贷款利息的计算公式和相关影响因素,对于企业科学决策、有效控制财务成本具有重要意义,企业应加强对金融知识的学习和了解,不断提高财务管理水平,以实现企业的可持续发展。