在企业与银行之间的贷款业务中,企业需要向银行提供一系列的报表,以展示其财务状况、经营成果和现金流量等信息,这些报表是银行评估企业信用风险和贷款申请可行性的重要依据,对于企业获得贷款以及后续的合作关系具有至关重要的影响,本文将详细介绍企业提供给银行贷款用的报表类型及其作用。

资产负债表

资产负债表是反映企业在某一特定日期财务状况的报表,它展示了企业的资产、负债和所有者权益的结构和金额,对于银行来说,资产负债表是评估企业财务健康状况的核心报表之一。

1、资产部分

- 流动资产:包括现金、存货、应收账款等,反映企业短期内能够变现的资产。

- 固定资产:包括房屋、设备、土地等,反映企业长期使用的资产。

- 无形资产:包括专利、商标、版权等,反映企业的知识产权和商誉等无形资源。

2、负债部分

- 流动负债:包括应付账款、短期借款、应付工资等,反映企业短期内需要偿还的负债。

- 长期负债:包括长期借款、应付债券等,反映企业长期需要偿还的负债。

3、所有者权益部分

- 实收资本:反映企业所有者投入的资本。

- 资本公积:反映企业资本溢价等非经营因素形成的资本。

- 盈余公积:反映企业从净利润中提取的公积金。

- 未分配利润:反映企业未分配的利润。

资产负债表的作用主要包括:

1、评估企业的偿债能力

- 通过比较资产与负债的规模和结构,银行可以评估企业偿还短期和长期债务的能力。

- 关注流动资产与流动负债的比例,以及长期资产与长期负债的匹配情况,以判断企业的财务稳定性。

2、分析企业的资产质量

- 考察资产的流动性和变现能力,了解企业资产的质量和风险。

- 关注固定资产的折旧和减值情况,以及无形资产的价值评估,以评估企业资产的真实价值。

3、评估企业的资本结构

- 了解企业所有者权益与负债的比例,评估企业的资本结构是否合理。

- 分析实收资本和资本公积的来源,以及所有者权益的稳定性。

利润表

利润表是反映企业在一定会计期间内经营成果的报表,它展示了企业的营业收入、营业成本、营业利润、利润总额和净利润等项目,对于银行来说,利润表是评估企业盈利能力和经营效率的重要依据。

1、营业收入

- 主营业务收入:反映企业主要业务活动产生的收入。

- 其他业务收入:反映企业除主营业务以外的其他业务活动产生的收入。

2、营业成本

- 主营业务成本:反映企业主营业务活动所发生的成本。

- 其他业务成本:反映企业除主营业务以外的其他业务活动所发生的成本。

3、营业利润

- 营业收入减去营业成本和营业税金及附加。

4、利润总额

- 营业利润加上营业外收入减去营业外支出。

5、净利润

- 利润总额减去所得税费用。

利润表的作用主要包括:

1、评估企业的盈利能力

- 反映企业在一定期间内的盈利水平和盈利能力的变化趋势。

- 分析营业收入和营业成本的构成,了解企业的主要利润来源和成本结构。

2、考察企业的经营效率

- 通过营业利润与营业收入的比率,评估企业的经营效率和成本控制能力。

- 关注营业外收入和营业外支出的规模和性质,了解企业非经常性业务对利润的影响。

3、预测企业的未来发展

- 结合利润表的历史数据和趋势,预测企业未来的盈利能力和发展潜力。

- 分析企业的利润增长来源,判断企业的可持续发展能力。

现金流量表

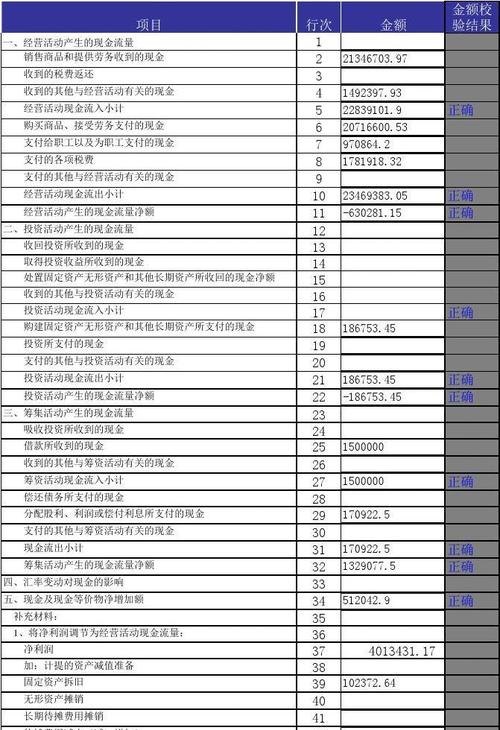

现金流量表是反映企业在一定会计期间内现金和现金等价物流入和流出情况的报表,它包括经营活动现金流量、投资活动现金流量和筹资活动现金流量三个部分,对于银行来说,现金流量表是评估企业偿债能力和财务风险的关键报表之一。

1、经营活动现金流量

- 销售商品、提供劳务收到的现金

- 收到的税费返还

- 收到其他与经营活动有关的现金

- 购买商品、接受劳务支付的现金

- 支付给职工以及为职工支付的现金

- 支付的各项税费

- 支付其他与经营活动有关的现金

2、投资活动现金流量

- 收回投资收到的现金

- 取得投资收益收到的现金

- 处置固定资产、无形资产和其他长期资产收回的现金净额

- 处置子公司及其他营业单位收到的现金净额

- 收到其他与投资活动有关的现金

- 购建固定资产、无形资产和其他长期资产支付的现金

- 投资支付的现金

- 取得子公司及其他营业单位支付的现金净额

- 支付其他与投资活动有关的现金

3、筹资活动现金流量

- 吸收投资收到的现金

- 取得借款收到的现金

- 收到其他与筹资活动有关的现金

- 偿还债务支付的现金

- 分配股利、利润或偿付利息支付的现金

- 支付其他与筹资活动有关的现金

现金流量表的作用主要包括:

1、评估企业的偿债能力

- 反映企业现金的来源和运用情况,有助于银行评估企业的短期偿债能力。

- 分析经营活动现金流量与净利润的关系,判断企业利润的质量和现金保障程度。

2、分析企业的财务风险

- 关注投资活动现金流量的规模和结构,了解企业的投资方向和风险状况。

- 分析筹资活动现金流量的来源和用途,判断企业的资本结构是否合理和财务风险的大小。

3、预测企业的未来发展

- 结合现金流量表的历史数据和趋势,预测企业未来的现金流量状况和发展趋势。

- 判断企业是否有足够的现金支持其业务扩张和投资计划。

所有者权益变动表

所有者权益变动表是反映企业所有者权益在一定会计期间内增减变动情况的报表,它包括所有者权益期初 余额、本期增减变动金额和所有者权益期末余额三个部分,所有者权益变动表与资产负债表和利润表一起构成了企业的财务报表体系。

所有者权益变动表的作用主要包括:

1、反映所有者权益的变动情况

- 展示所有者权益的来源和运用,包括实收资本、资本公积、盈余公积、未分配利润等项目的增减变动。

- 有助于银行了解企业所有者权益的变化,评估企业的资本结构和财务稳定性。

2、分析企业的权益构成

- 分析实收资本和资本公积的变动情况,了解企业的资本实力和资本结构的稳定性。

- 关注盈余公积和未分配利润的增减变动,评估企业的盈利留存和分配政策。

3、评估企业的发展潜力

- 结合利润表和所有者权益变动表,分析企业的盈利状况和所有者权益的增长情况,判断企业的发展潜力和可持续性。

企业提供给银行贷款用的报表包括资产负债表、利润表、现金流量表和所有者权益变动表,这些报表是银行评估企业信用风险和贷款申请可行性的重要依据,对于企业获得贷款以及后续的合作关系具有至关重要的影响,企业在编制这些报表时,应遵循会计准则和相关法规,确保报表的真实性、准确性和完整性,企业还应结合自身的财务状况和经营情况,对报表进行合理的分析和解释,以便银行更好地了解企业的财务状况和经营风险。