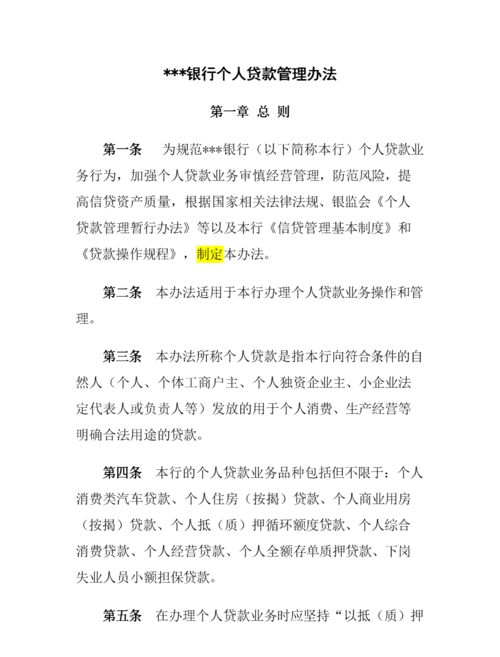

一、引言

企业银行贷款是企业获取资金的重要途径之一,对于企业的发展和运营起着至关重要的作用,为了规范企业银行贷款管理,保障银行和企业的合法权益,提高贷款资金的使用效益,特制定本管理办法。

二、适用范围

本办法适用于在我行办理各类贷款业务的企业客户。

三、贷款申请与受理

(一)企业客户应向我行提交书面贷款申请,并提供相关资料,包括但不限于企业营业执照、税务登记证、组织机构代码证、财务报表、贷款用途说明等。

(二)我行信贷部门负责对贷款申请进行初步审查,包括核实企业资料的真实性、完整性和合法性,评估企业的信用状况、还款能力和贷款用途等。

(三)初审通过后,我行将组织贷前调查,对企业的生产经营、财务状况、市场前景等进行详细调查和分析。

四、贷款审批

(一)贷款审批按照我行内部审批流程进行,由相关审批部门和人员对贷款申请进行审核和决策。

(二)审批部门应根据贷前调查结果、企业信用状况和贷款风险等因素,综合评估贷款申请的可行性和风险,并提出审批意见。

(三)审批通过后,我行将与企业签订贷款合同,并按照合同约定办理贷款发放手续。

五、贷款发放与支付

(一)我行将按照贷款合同约定的金额和用途,将贷款资金划入企业指定的账户。

(二)企业在使用贷款资金时,应按照合同约定的用途和方式进行支付,确保贷款资金的专款专用。

(三)我行将对贷款资金的使用情况进行跟踪和监控,如发现企业存在违规使用贷款资金的行为,我行有权采取相应措施,包括提前收回贷款等。

六、贷款本息回收

(一)企业应按照贷款合同约定的还款计划和还款方式,按时足额偿还贷款本息。

(二)我行将在贷款到期前提醒企业还款,并协助企业制定还款计划。

(三)如企业未能按时足额偿还贷款本息,我行将采取相应的催收措施,包括但不限于电话催收、上门催收、法律诉讼等。

七、贷款风险管理

(一)我行将建立健全贷款风险管理体系,对贷款风险进行全面、系统的评估和管理。

(二)我行将根据企业的信用状况、还款能力、贷款用途等因素,合理确定贷款的风险分类,并采取相应的风险控制措施。

(三)如企业出现经营困难、财务状况恶化、信用风险增加等情况,我行将及时采取风险化解措施,降低贷款风险。

八、贷后管理

(一)我行将对企业的贷款使用情况、经营状况、财务状况等进行跟踪和监控,定期进行贷后检查。

(二)如发现企业存在经营风险、财务风险等问题,我行将及时采取相应措施,包括但不限于调整贷款额度、期限、利率,追加担保等。

(三)我行将建立企业信用档案,记录企业的贷款申请、审批、使用、还款等情况,为今后的信贷决策提供参考。

九、附则

(一)本办法由我行制定和解释,如有未尽事宜,按照国家有关法律法规和我行相关规定执行。

(二)本办法自发布之日起施行。

是一份企业银行贷款管理办法的示例,具体内容可根据实际情况进行修改和完善,在制定和执行贷款管理办法时,应充分考虑法律法规、银行政策、市场环境和企业实际情况等因素,确保办法的合理性、有效性和可操作性,应加强对贷款业务的风险管理,保障银行资金安全,促进企业健康发展。