在当今经济环境下,小微企业作为国民经济的重要组成部分,对于促进就业、推动创新和稳定经济增长发挥着不可或缺的作用,小微企业普遍面临着融资难题,其中房产抵押贷款业务成为了一种重要的融资途径,深入研究小微企业房产抵押贷款业务结构,对于优化金融服务、支持小微企业发展具有重要意义。

小微企业房产抵押贷款业务的现状

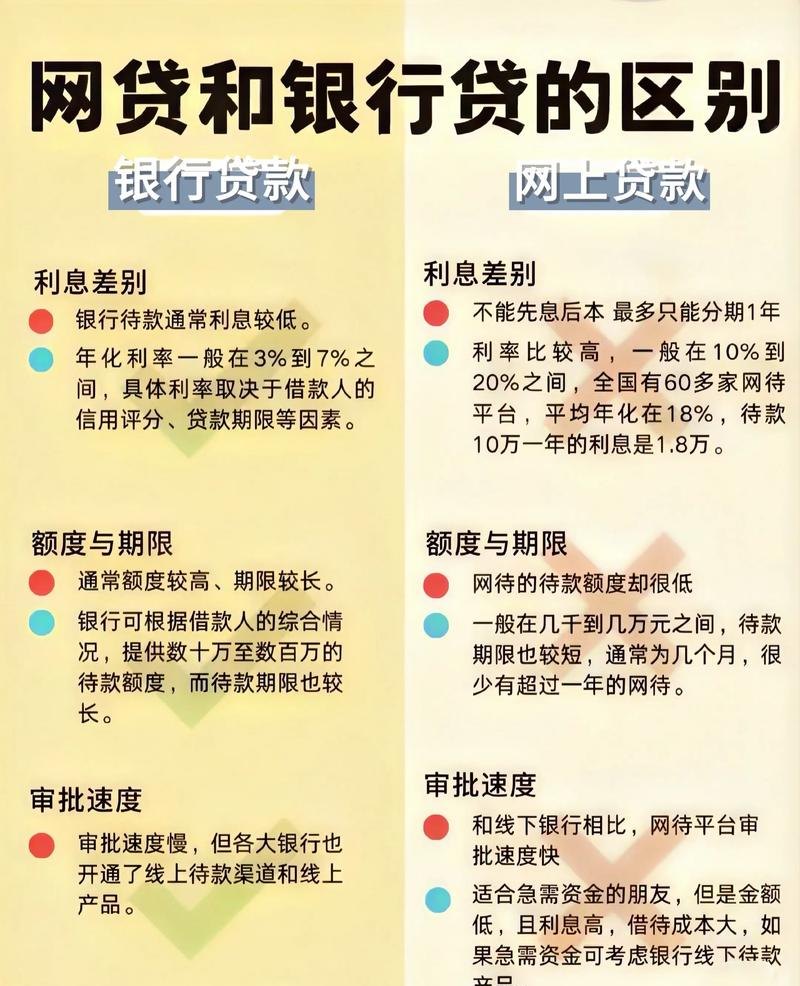

目前,小微企业房产抵押贷款业务在金融市场中呈现出一定的特点,从贷款规模来看,虽然近年来有所增长,但与小微企业的庞大融资需求相比,仍存在较大差距,这主要是由于小微企业自身的资产规模相对较小、信用状况不稳定以及房产价值评估的复杂性等因素导致的。

从贷款期限方面,小微企业房产抵押贷款的期限通常较短,一般在1-5年之间,这是因为小微企业的经营风险较高,金融机构为了控制风险,倾向于提供较短期限的贷款,较短的贷款期限可能无法满足小微企业的长期资金需求,影响其业务的持续发展。

在贷款利率方面,小微企业房产抵押贷款的利率相对较高,这一方面是由于小微企业的风险较高,需要支付更高的风险溢价;金融机构在办理此类业务时,需要承担更多的成本,如房产评估费、抵押登记费等,这些成本也会反映在贷款利率上。

小微企业房产抵押贷款业务结构存在的问题

1、抵押物评估不合理

目前,小微企业房产抵押贷款业务中,抵押物评估存在不合理的情况,评估机构的评估方法和标准不够统一,导致评估结果存在较大差异,评估机构往往更注重房产的市场价值,而忽视了小微企业的经营状况、现金流等因素对房产价值的影响,这种不合理的评估可能导致抵押物价值高估或低估,影响金融机构的风险控制和小微企业的融资额度。

2、风险分担机制不完善

小微企业房产抵押贷款业务面临着较高的风险,然而目前的风险分担机制还不够完善,金融机构作为主要的风险承担者,承担了过多的风险,金融机构缺乏有效的风险转移手段,如通过保险、担保等方式将风险分散出去,政府在小微企业融资担保方面的支持力度还不够大,缺乏完善的担保体系和风险补偿机制。

3、金融产品创新不足

小微企业房产抵押贷款业务的金融产品相对单一,创新不足,目前,市场上主要的贷款产品是传统的抵押贷,缺乏针对小微企业特点的个性化金融产品,一些小微企业可能需要灵活的还款方式、较短的贷款审批时间等,但现有的金融产品无法满足这些需求,金融产品创新不足不仅限制了小微企业的融资选择,也影响了金融机构的市场竞争力。

4、信息不对称问题严重

小微企业房产抵押贷款业务中,信息不对称问题较为严重,金融机构难以全面了解小微企业的真实经营状况、财务状况和信用状况,这增加了金融机构的风险评估难度和贷款违约风险,小微企业也难以获取足够的金融信息和融资渠道,导致融资困难。

优化小微企业房产抵押贷款业务结构的策略

1、建立科学合理的抵押物评估体系

为了建立科学合理的抵押物评估体系,需要加强对评估机构的监管,规范评估机构的评估行为和标准,评估机构应综合考虑小微企业的经营状况、现金流等因素,采用多种评估方法,提高评估结果的准确性和可靠性,政府可以建立抵押物价值评估数据库,为金融机构提供参考,降低抵押物评估风险。

2、完善风险分担机制

为了完善风险分担机制,需要鼓励金融机构通过保险、担保等方式将风险分散出去,政府可以加大对小微企业融资担保的支持力度,建立完善的担保体系和风险补偿机制,政府可以设立小微企业融资担保基金,为金融机构提供担保支持,降低金融机构的风险,政府还可以对符合条件的小微企业提供贷款贴息等政策支持,降低小微企业的融资成本。

3、加强金融产品创新

为了加强金融产品创新,金融机构应根据小微企业的特点和需求,开发个性化的金融产品,金融机构可以推出灵活的还款方式,如按季还款、按年还款等,减轻小微企业的还款压力,金融机构还可以缩短贷款审批时间,提高贷款效率,满足小微企业的资金需求,金融机构还可以与其他金融机构、担保机构等合作,共同开发创新型金融产品,为小微企业提供更多的融资选择。

4、加强信息共享与沟通

为了加强信息共享与沟通,需要建立小微企业信息共享平台,整合小微企业的经营状况、财务状况、信用状况等信息,为金融机构提供全面、准确的信息支持,金融机构应加强与小微企业的沟通与交流,了解小微企业的真实需求和经营困难,提供个性化的金融服务,政府还可以加强对小微企业的信用体系建设,提高小微企业的信用意识和信用水平。

小微企业房产抵押贷款业务结构的优化对于支持小微企业发展、促进经济增长具有重要意义,通过建立科学合理的抵押物评估体系、完善风险分担机制、加强金融产品创新和加强信息共享与沟通等策略,可以有效解决小微企业房产抵押贷款业务中存在的问题,提高金融机构的风险控制能力和小微企业的融资效率,为小微企业的发展提供有力的支持。