一、引言

在当今经济社会中,农村地区和中小企业都扮演着至关重要的角色,农村的发展不仅关乎粮食安全和乡村振兴,也为经济增长提供了广阔的空间,中小企业则是推动创新、创造就业和促进经济活力的重要力量,无论是农村还是中小企业,在发展过程中都面临着资金短缺的问题,融资贷款成为了关键的解决途径,本文将深入探讨农村融资贷款以及中小企业贷款的相关问题,包括贷款的渠道、条件、流程、风险等方面,为读者提供全面而详细的指导。

二、农村融资贷款

(一)农村融资贷款的现状与需求

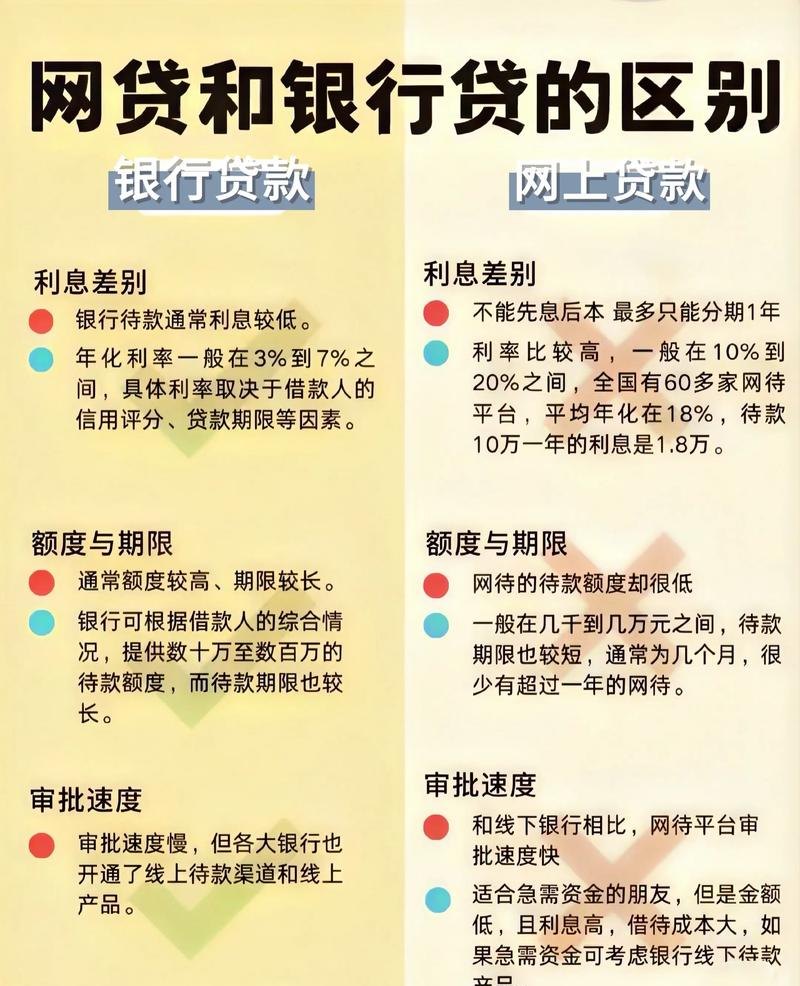

随着农村经济的不断发展,农民和农村企业对资金的需求日益增长,农村融资贷款主要用于农业生产、农村基础设施建设、农村产业发展等方面,目前农村融资贷款仍面临着诸多困难,如金融机构网点覆盖不足、贷款门槛较高、抵押物缺乏等,导致许多农村地区的融资需求得不到有效满足。

(二)农村融资贷款的渠道

1、农村信用社

农村信用社是农村地区最重要的金融机构之一,它在支持农村经济发展方面发挥着重要作用,农村信用社的贷款产品种类较为丰富,包括农户小额信用贷款、联保贷款等,具有贷款手续相对简便、利率较低等优点。

2、农业银行

农业银行也积极参与农村融资贷款业务,通过设立专门的农村金融服务机构和推出特色贷款产品,如“惠农通”贷款等,为农村客户提供全方位的金融服务。

3、邮政储蓄银行

邮政储蓄银行在农村地区拥有广泛的网点,其贷款业务也在不断拓展,邮政储蓄银行的小额贷款产品以其便捷的申请流程和较低的门槛受到了农村客户的欢迎。

4、新型农村金融机构

近年来,随着农村金融改革的不断推进,新型农村金融机构如村镇银行、农村资金互助社等纷纷涌现,这些新型金融机构具有机制灵活、贴近农村市场等特点,为农村融资贷款提供了新的渠道。

(三)农村融资贷款的条件与流程

1、贷款条件

(1)借款人应具备完全民事行为能力,年龄在18周岁(含)至65周岁(含)之间。

(2)有稳定的收入来源,具备按时足额偿还贷款本息的能力。

(3)信用状况良好,无不良信用记录。

(4)能够提供符合要求的抵押物或担保。

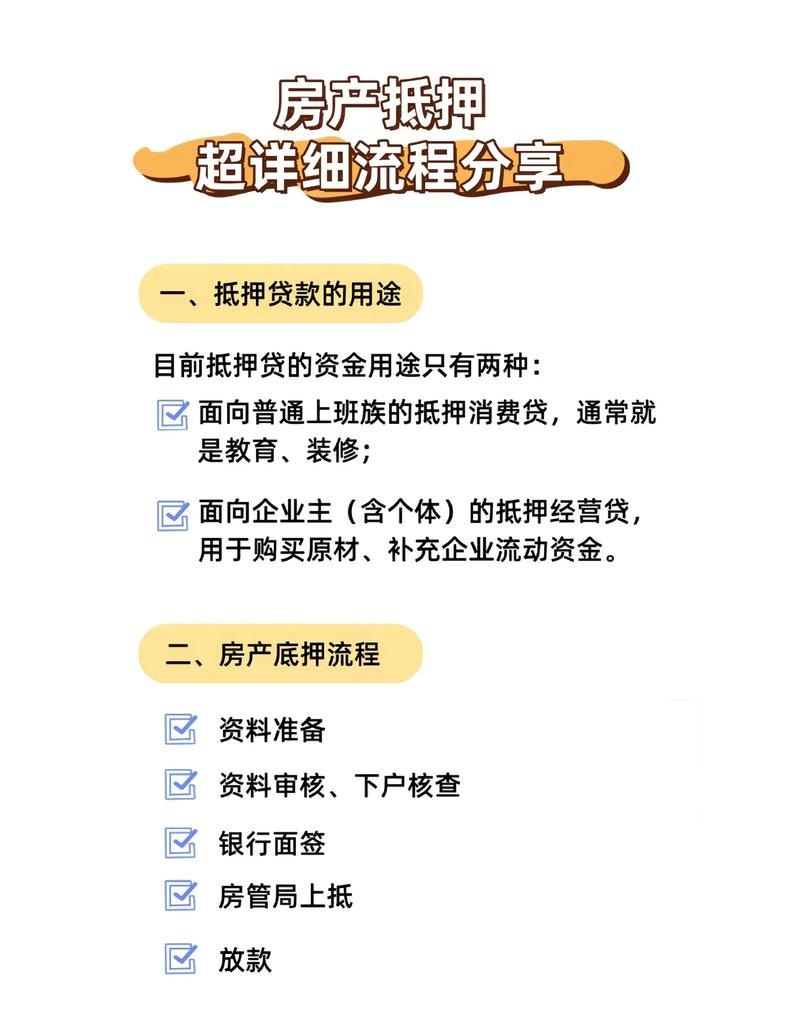

2、贷款流程

(1)贷款申请:借款人向金融机构提出贷款申请,并填写相关贷款申请表。

(2)贷款调查:金融机构对借款人的信用状况、收入情况、抵押物等进行调查。

(3)贷款审批:金融机构根据调查结果进行贷款审批。

(4)签订合同:经审批通过后,借款人与金融机构签订贷款合同。

(5)贷款发放:金融机构按照合同约定将贷款发放至借款人指定的账户。

(6)贷款还款:借款人按照合同约定按时足额偿还贷款本息。

(四)农村融资贷款的风险与防范

1、信用风险

农村融资贷款面临的信用风险主要包括借款人信用状况不佳、还款能力下降等,为防范信用风险,金融机构应加强对借款人信用状况的调查和评估,建立完善的信用评级体系,同时加强贷后管理,及时发现和处置风险。

2、市场风险

农村融资贷款的市场风险主要包括农产品价格波动、农村产业发展不稳定等,为防范市场风险,金融机构应加强对农村市场的研究和分析,合理确定贷款额度和期限,同时鼓励借款人采取有效的风险管理措施。

3、操作风险

农村融资贷款的操作风险主要包括贷款审批不严格、抵押物评估不准确等,为防范操作风险,金融机构应加强内部管理,完善贷款审批制度和操作流程,加强对抵押物的评估和管理。

三、中小企业贷款

(一)中小企业贷款的现状与需求

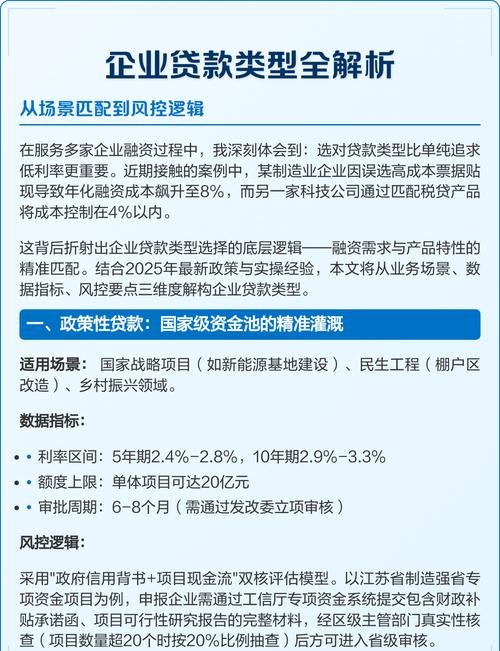

中小企业是国民经济的重要组成部分,在促进经济增长、创造就业、推动创新等方面发挥着重要作用,中小企业在发展过程中普遍面临着融资难、融资贵的问题,资金短缺成为制约中小企业发展的瓶颈,中小企业贷款的需求主要包括流动资金贷款、固定资产贷款、技术改造贷款等。

(二)中小企业贷款的渠道

1、银行贷款

银行是中小企业贷款的主要渠道之一,包括国有商业银行、股份制商业银行、城市商业银行、农村信用社等,银行的贷款产品种类丰富,能够满足中小企业不同的融资需求。

2、资本市场融资

中小企业可以通过发行股票、债券等方式在资本市场融资,近年来,随着我国资本市场的不断发展,中小企业通过资本市场融资的机会逐渐增多。

3、民间借贷

民间借贷也是中小企业融资的一种重要方式,它具有手续简便、放款速度快等优点,民间借贷也存在着风险较高、利率不稳定等问题。

4、政府扶持资金

政府为了支持中小企业的发展,出台了一系列扶持政策,如中小企业发展专项资金、创业担保贷款等,中小企业可以通过申请政府扶持资金来解决融资问题。

(三)中小企业贷款的条件与流程

1、贷款条件

(1)企业应具备合法的经营资格,依法纳税,信用状况良好。

(2)企业应具有稳定的经营收入和盈利能力,具备按时足额偿还贷款本息的能力。

(3)企业应能够提供符合要求的抵押物或担保。

(4)企业应符合银行的其他贷款条件,如行业限制、企业规模等。

2、贷款流程

(1)贷款申请:企业向银行提出贷款申请,并填写相关贷款申请表。

(2)贷款调查:银行对企业的信用状况、经营情况、财务状况等进行调查。

(3)贷款审批:银行根据调查结果进行贷款审批。

(4)签订合同:经审批通过后,企业与银行签订贷款合同。

(5)贷款发放:银行按照合同约定将贷款发放至企业指定的账户。

(6)贷款还款:企业按照合同约定按时足额偿还贷款本息。

(四)中小企业贷款的风险与防范

1、信用风险

中小企业贷款面临的信用风险主要包括企业信用状况不佳、经营风险较大等,为防范信用风险,银行应加强对企业信用状况的调查和评估,建立完善的信用评级体系,同时加强贷后管理,及时发现和处置风险。

2、市场风险

中小企业贷款的市场风险主要包括市场需求变化、行业竞争加剧等,为防范市场风险,银行应加强对市场的研究和分析,合理确定贷款额度和期限,同时鼓励企业采取有效的风险管理措施。

3、操作风险

中小企业贷款的操作风险主要包括贷款审批不严格、抵押物评估不准确等,为防范操作风险,银行应加强内部管理,完善贷款审批制度和操作流程,加强对抵押物的评估和管理。

四、农村融资贷款与中小企业贷款的比较

(一)贷款对象与需求特点

农村融资贷款的对象主要是农民和农村企业,其贷款需求主要用于农业生产、农村基础设施建设、农村产业发展等方面,中小企业贷款的对象主要是各类中小企业,其贷款需求主要包括流动资金贷款、固定资产贷款、技术改造贷款等,农村融资贷款和中小企业贷款的需求特点存在一定的差异,农村融资贷款更注重借款人的信用状况和还款能力,中小企业贷款更注重企业的经营状况和市场前景。

(二)贷款渠道与条件

农村融资贷款的渠道主要包括农村信用社、农业银行、邮政储蓄银行、新型农村金融机构等,其贷款条件相对较为宽松,对抵押物的要求较低,中小企业贷款的渠道主要包括银行、资本市场、民间借贷、政府扶持资金等,其贷款条件相对较为严格,对抵押物的要求较高。

(三)贷款流程与风险

农村融资贷款和中小企业贷款的贷款流程基本相同,都包括贷款申请、贷款调查、贷款审批、签订合同、贷款发放、贷款还款等环节,农村融资贷款和中小企业贷款的风险也存在一定的差异,农村融资贷款面临的信用风险、市场风险、操作风险相对较低,中小企业贷款面临的信用风险、市场风险、操作风险相对较高。

五、结论

农村融资贷款和中小企业贷款对于农村经济发展和中小企业成长都具有重要意义,政府、金融机构、企业等各方应共同努力,加强合作,完善农村融资贷款和中小企业贷款的政策体系、金融服务体系和风险管理体系,为农村经济发展和中小企业成长提供有力的支持,借款人也应加强自身建设,提高信用意识和经营管理水平,增强还款能力和市场竞争力,实现自身的可持续发展。