在当今经济环境下,中小企业作为经济发展的重要力量,其发展对于推动就业、促进创新和稳定经济增长具有不可忽视的作用,中小企业在发展过程中往往面临着资金短缺的问题,而银行贷款则是中小企业获取资金的重要途径之一,了解中小企业向银行贷款的流程,对于中小企业成功获得贷款至关重要。

贷款前的准备

1、明确贷款需求

中小企业在考虑向银行贷款之前,首先要明确自己的贷款需求,这包括贷款的金额、用途、期限等,贷款金额应根据企业的实际资金需求来确定,避免过度贷款或贷款不足,贷款用途应明确合法,例如用于扩大生产、购买设备、补充流动资金等,贷款期限则应根据企业的还款能力和资金使用计划来确定。

2、整理财务状况

银行在审批贷款时,会对中小企业的财务状况进行严格审查,中小企业需要提前整理好自己的财务报表,包括资产负债表、利润表和现金流量表等,这些报表应真实反映企业的财务状况和经营成果,以便银行能够准确评估企业的还款能力。

3、准备相关资料

除了财务报表外,中小企业还需要准备其他相关资料,例如营业执照、税务登记证、组织机构代码证、公司章程、贷款卡、法定代表人身份证明、近三年的财务审计报告、项目可行性研究报告等,这些资料应齐全、真实有效,以便银行能够全面了解企业的情况。

4、提升信用评级

信用评级是银行评估中小企业信用状况的重要依据之一,中小企业可以通过按时还款、遵守合同约定、积极履行社会责任等方式来提升自己的信用评级,中小企业还可以寻求第三方信用评级机构的帮助,对自己的信用状况进行评估,并根据评估结果采取相应的措施来提升信用评级。

选择合适的银行

1、了解银行政策

不同的银行对中小企业贷款的政策和要求可能有所不同,中小企业在选择银行时,应首先了解银行的贷款政策和要求,包括贷款额度、贷款期限、贷款利率、还款方式、审批流程等,中小企业还应了解银行对中小企业的支持政策和服务内容,例如是否提供优惠利率、是否提供贷款担保等。

2、比较银行优势

在了解银行政策的基础上,中小企业还应比较不同银行的优势和劣势,一些银行可能在某些行业或领域具有较强的优势,而另一些银行则可能在某些地区或客户群体方面具有优势,中小企业可以根据自己的贷款需求和自身情况,选择最适合自己的银行。

3、考虑银行信誉

银行的信誉也是中小企业选择银行时需要考虑的重要因素之一,中小企业可以通过查询银行的信用评级、了解银行的经营状况和口碑等方式来评估银行的信誉,选择信誉良好的银行可以降低贷款风险,提高贷款成功率。

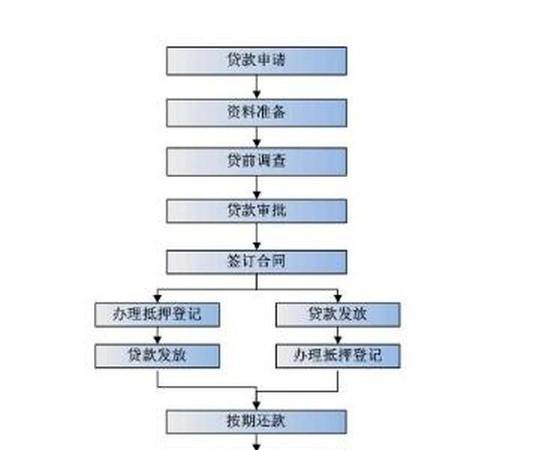

申请贷款

1、填写贷款申请表

中小企业在选择好银行后,需要填写贷款申请表,贷款申请表应详细填写企业的基本信息、贷款需求、财务状况、还款能力等内容,中小企业还应在贷款申请表上签字盖章,并提交相关资料。

2、提交贷款申请

中小企业填写完贷款申请表后,需要将贷款申请表和相关资料提交给银行,银行在收到贷款申请后,会对企业的资料进行初步审核,如果审核通过,银行会安排工作人员对企业进行实地调查。

3、实地调查

银行工作人员在对企业进行实地调查时,会对企业的经营场所、设备、人员等进行实地考察,了解企业的实际经营状况和还款能力,银行工作人员还会与企业的法定代表人、财务负责人等进行面谈,了解企业的经营思路、发展规划等情况。

4、审批贷款

银行在完成实地调查后,会对企业的贷款申请进行审批,审批的内容包括企业的信用状况、还款能力、贷款用途、贷款金额、贷款期限、贷款利率等,银行会根据审批结果,决定是否批准企业的贷款申请。

签订贷款合同

1、审核贷款合同

如果银行批准了企业的贷款申请,会与企业签订贷款合同,企业在签订贷款合同前,应仔细审核贷款合同的条款,包括贷款金额、贷款期限、贷款利率、还款方式、违约责任等,如果企业对贷款合同的条款有疑问或异议,应及时与银行沟通协商。

2、签订贷款合同

在审核无误后,企业应与银行签订贷款合同,贷款合同签订后,企业应按照合同的约定,按时足额还款,企业还应遵守合同的其他约定,如不得擅自变更贷款用途、不得提供虚假资料等。

贷款发放与管理

1、贷款发放

银行在签订贷款合同后,会按照合同的约定,将贷款发放到企业的指定账户,企业在收到贷款后,应及时核对贷款金额和用途,确保贷款资金的安全。

2、贷款管理

银行在贷款发放后,会对企业的贷款进行管理,银行会定期对企业的财务状况、经营状况等进行跟踪调查,了解企业的还款情况和资金使用情况,如果企业出现还款困难或资金使用不当等情况,银行会及时采取措施,如要求企业提前还款、调整贷款金额或贷款期限等。

中小企业向银行贷款的流程包括贷款前的准备、选择合适的银行、申请贷款、签订贷款合同、贷款发放与管理等环节,中小企业在向银行贷款时,应提前做好准备工作,选择合适的银行,按照银行的要求填写贷款申请表,提交相关资料,并遵守贷款合同的约定,只有这样,中小企业才能顺利获得银行贷款,解决资金短缺的问题,实现自身的发展目标。