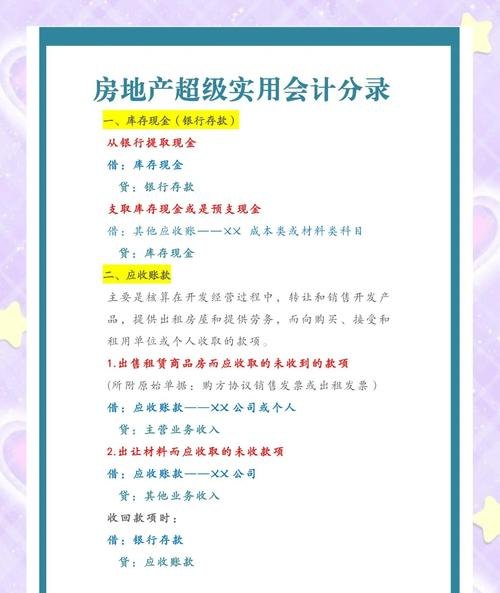

在企业的经济活动中,银行贷款是一种常见的融资方式,当企业获得银行贷款资金后,可能会将部分资金流入房地产领域,这种资金流向不仅涉及企业的资金管理和财务决策,也对会计处理提出了特定的要求,本文将深入探讨企业银行贷款资金流入房地产的会计分录相关问题。

企业银行贷款的基本会计处理

当企业从银行获得贷款时,首先需要进行以下会计分录:

借:银行存款

贷:短期借款或长期借款

这里的“银行存款”科目增加,反映了企业资金的流入;而“短期借款”或“长期借款”科目则用于记录企业的债务,根据贷款期限的长短来确定,如果贷款期限在一年以内,通常计入短期借款;如果贷款期限超过一年,则计入长期借款。

资金流入房地产的情况分析

1、直接购买房地产

当企业用银行贷款资金直接购买房地产时,会计分录如下:

借:固定资产——房地产

贷:银行存款

“固定资产”科目增加,因为房地产被视为企业的长期资产;“银行存款”科目减少,以反映资金的支出用于购买房地产。

2、用于房地产开发项目

如果企业将银行贷款资金用于房地产开发项目,情况会稍微复杂一些。

在项目启动时,会计分录如下:

借:开发成本

贷:银行存款

这里的“开发成本”科目用于归集房地产开发过程中的各项成本,如土地购置成本、建筑安装工程费、基础设施费等。“银行存款”科目减少,体现了资金的流出用于项目开发。

随着项目的推进,各项成本逐渐发生并计入“开发成本”科目,当项目达到预定可使用状态时,需要进行以下会计处理:

借:固定资产——房地产

贷:开发成本

“固定资产”科目增加,将开发完成的房地产确认为企业的固定资产;“开发成本”科目清零,完成了项目成本的结转。

相关会计处理的注意事项

1、利息费用的核算

企业从银行获得贷款后,需要按照借款合同的约定支付利息,利息费用的核算需要根据借款的用途来确定。

如果贷款资金用于一般性的企业运营,利息费用通常计入财务费用,会计分录如下:

借:财务费用

贷:应付利息

如果贷款资金用于房地产项目开发,根据会计准则的规定,符合资本化条件的利息费用可以资本化,计入开发成本,不符合资本化条件的利息费用则计入财务费用。

2、房地产价值的评估

在企业将银行贷款资金流入房地产后,需要定期对房地产的价值进行评估,评估的目的是为了反映房地产的真实价值,以及确定是否存在减值迹象。

如果房地产的价值发生了减值,企业需要计提减值准备,会计分录如下:

借:资产减值损失

贷:固定资产减值准备

3、税务处理

企业银行贷款资金流入房地产的相关会计处理也会影响税务处理,利息费用的扣除、房地产折旧的计算等都需要遵循税法的规定,企业需要准确核算相关的税务事项,以避免税务风险。

案例分析

为了更好地理解企业银行贷款资金流入房地产的会计分录,下面通过一个案例进行分析。

假设A公司于2023年1月1日从银行获得一笔1000万元的长期贷款,贷款期限为5年,年利率为6%,A公司将这笔贷款资金用于购买一处商业房地产,该房地产的购买价格为800万元。

1、2023年1月1日,A公司获得贷款时的会计分录:

借:银行存款1000万元

贷:长期借款1000万元

2、2023年1月1日,A公司购买房地产时的会计分录:

借:固定资产——房地产800万元

贷:银行存款800万元

3、2023年12月31日,A公司计提利息费用时的会计分录:

借:财务费用60万元(1000万元×6%)

贷:应付利息60万元

4、假设该商业房地产在2023年12月31日的评估价值为850万元,A公司无需计提减值准备。

通过以上案例可以看出,企业银行贷款资金流入房地产的会计分录需要根据具体情况进行准确处理,在实际操作中,企业应严格按照会计准则和相关法律法规的要求进行会计核算,确保财务信息的真实性和准确性。

企业银行贷款资金流入房地产是一种常见的经济现象,在进行会计处理时,企业需要根据贷款资金的用途和房地产的性质,正确编制会计分录,还需要注意利息费用的核算、房地产价值的评估以及税务处理等方面的问题,通过合理的会计处理,企业可以更好地管理资金,反映经济业务的实质,为企业的发展提供有力的支持。

在未来的经济活动中,企业应不断加强财务管理,合理规划资金使用,避免因资金流向不合理而带来的财务风险,会计人员也需要不断学习和更新知识,提高专业素养,以适应不断变化的经济环境和会计法规要求。