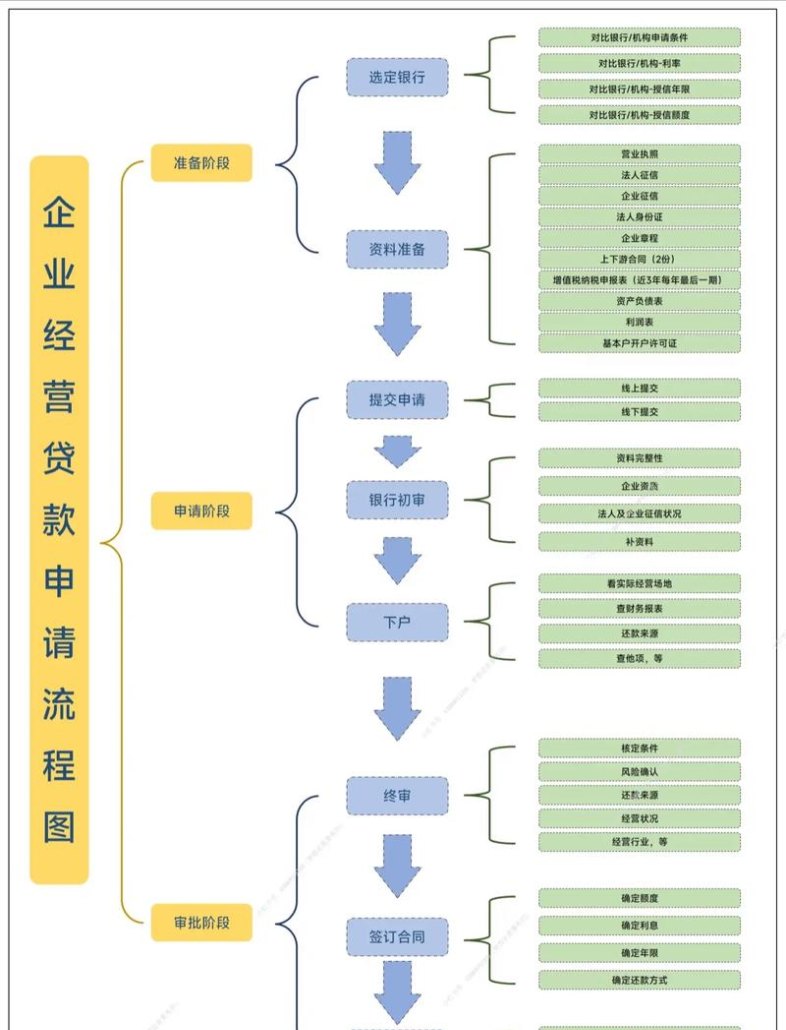

在当今竞争激烈的商业环境中,企业的发展离不开资金的支持,融资贷款成为了许多企业获取资金的重要途径,了解企业融资贷款业务流程,对于企业顺利获得贷款、实现发展目标具有重要意义,本文将详细解析企业融资贷款业务流程,帮助企业更好地了解这一过程。

贷款需求分析

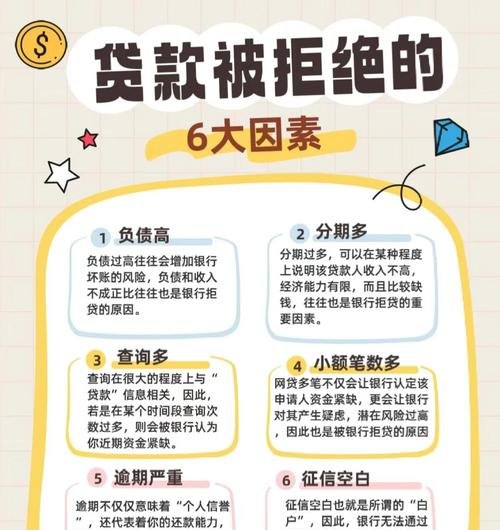

企业在考虑融资贷款之前,首先需要进行贷款需求分析,这包括对企业自身财务状况、经营情况、资金用途等方面的评估,企业需要明确自己的资金需求规模、使用期限以及还款来源等,还需要对市场环境、行业发展趋势等进行分析,以评估贷款的可行性和风险。

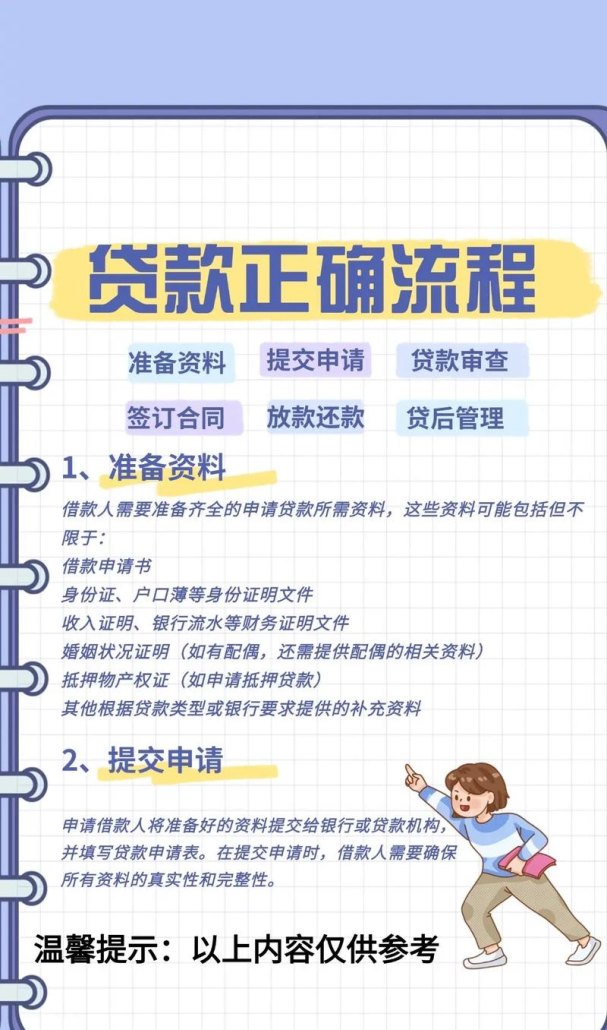

准备贷款资料

在确定贷款需求后,企业需要准备相关的贷款资料,这些资料通常包括企业的营业执照、税务登记证、组织机构代码证、财务报表、贷款申请书、抵押物清单等,不同类型的贷款可能需要提供不同的资料,企业应根据具体情况进行准备。

选择贷款机构

企业可以选择向银行、信托公司、小额贷款公司等金融机构申请贷款,不同的贷款机构在贷款政策、利率、审批流程等方面存在差异,企业应根据自身情况和需求,选择合适的贷款机构,在选择贷款机构时,企业可以考虑以下因素:

1、贷款政策:了解贷款机构的贷款政策,包括贷款额度、贷款期限、还款方式等。

2、利率水平:比较不同贷款机构的利率水平,选择利率较低的贷款机构。

3、审批流程:了解贷款机构的审批流程,选择审批流程简单、效率高的贷款机构。

4、服务质量:了解贷款机构的服务质量,选择服务态度好、专业水平高的贷款机构。

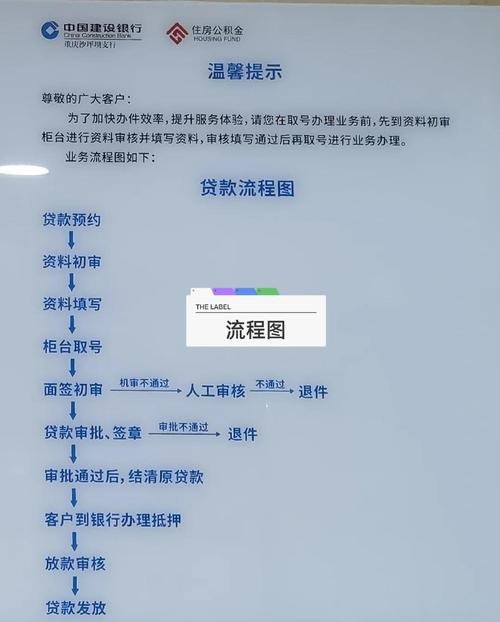

提交贷款申请

企业准备好贷款资料后,需要向选定的贷款机构提交贷款申请,在提交申请时,企业应确保资料的真实性和完整性,贷款机构会对企业提交的资料进行审核,评估企业的信用状况和还款能力。

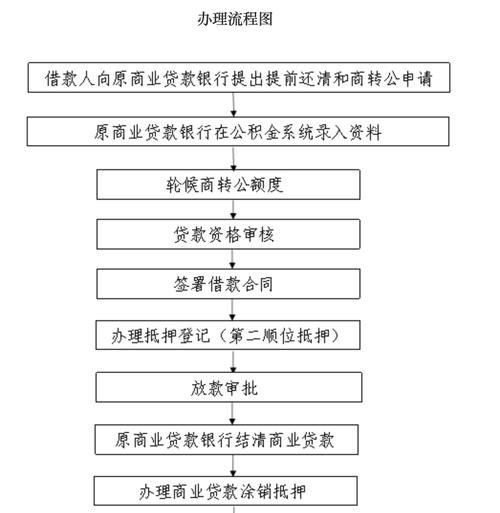

贷款审批

贷款机构在收到企业的贷款申请后,会进行贷款审批,贷款审批的过程包括对企业的财务状况、经营情况、信用状况等方面的评估,贷款机构会根据评估结果,决定是否批准企业的贷款申请,如果贷款申请被批准,贷款机构会与企业签订贷款合同。

签订贷款合同

如果企业的贷款申请被批准,贷款机构会与企业签订贷款合同,贷款合同是企业和贷款机构之间的法律文件,规定了贷款的金额、期限、利率、还款方式等重要条款,企业在签订贷款合同前,应仔细阅读合同条款,确保自己的权益得到保障。

办理抵押物登记

如果企业需要提供抵押物作为贷款担保,贷款机构会要求企业办理抵押物登记手续,抵押物登记是一种法律程序,旨在确保贷款机构在企业无法按时还款时,有权处置抵押物以收回贷款,企业应按照贷款机构的要求,办理抵押物登记手续。

放款

在完成抵押物登记手续后,贷款机构会按照贷款合同的约定,将贷款资金发放到企业指定的账户,企业应及时查收贷款资金,并按照贷款合同的约定,合理使用贷款资金。

贷款还款

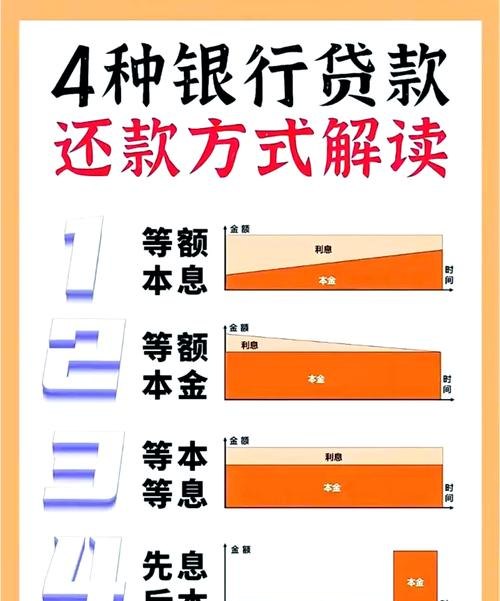

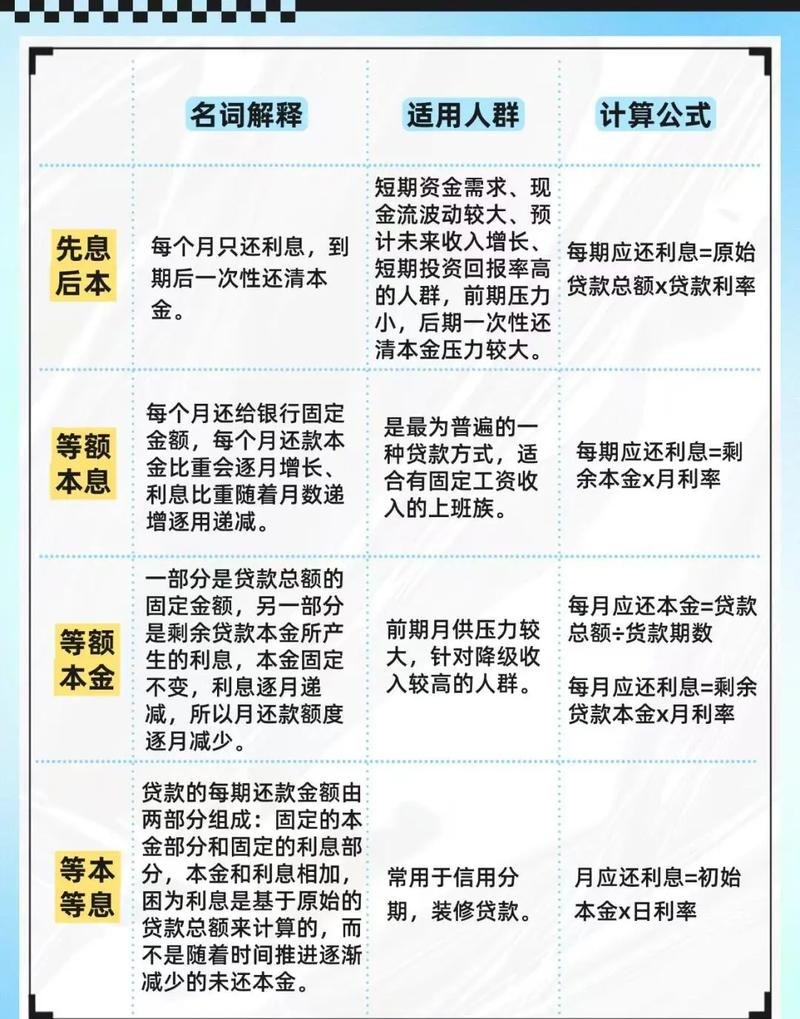

企业在获得贷款后,需要按照贷款合同的约定,按时足额还款,贷款还款的方式包括等额本息还款、等额本金还款、先息后本还款等,企业应根据自己的实际情况,选择合适的还款方式。

贷后管理

贷款机构在发放贷款后,会对企业的贷款使用情况进行贷后管理,贷后管理的内容包括对企业的财务状况、经营情况、信用状况等方面的跟踪和评估,贷款机构会根据评估结果,采取相应的措施,如要求企业提前还款、追加抵押物等。

企业融资贷款业务流程是一个复杂的过程,需要企业认真准备、精心策划,企业应根据自身情况和需求,选择合适的贷款机构和贷款产品,在贷款过程中,企业应严格遵守相关法律法规和贷款合同的约定,确保贷款资金的安全和合理使用,企业应积极配合贷款机构的贷后管理工作,保持良好的信用状况。