在当今竞争激烈的商业环境中,企业信用贷款成为许多企业解决资金需求、促进发展的重要途径,要成功获得并合理使用企业信用贷款,避免走入各种盲区至关重要,本文将深入探讨企业信用贷款过程中可能遇到的盲区,并提供相应的解决策略,以帮助企业在贷款过程中做出明智决策,实现稳健发展。

贷款前的盲区及应对策略

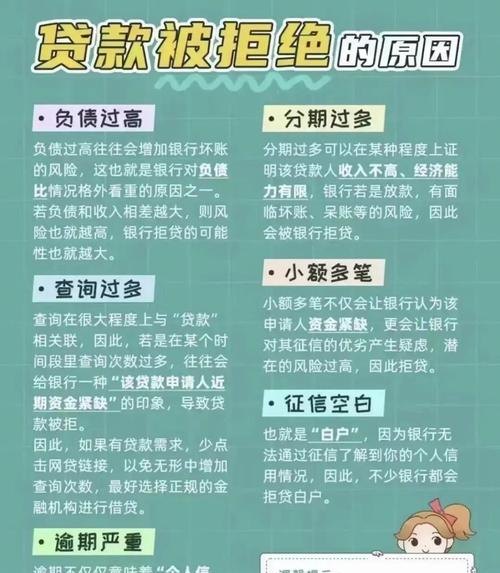

1、对自身信用状况认识不足

许多企业在考虑信用贷款时,往往没有全面、准确地了解自己的信用状况,这可能导致在申请贷款时提交的信息不准确或不完整,影响贷款审批的结果。

应对策略:

- 定期进行信用自查:企业可以通过向专业的信用评估机构查询自身信用报告,了解信用评分、信用记录等信息,关注信用报告中的异常情况,如逾期还款、欠款等,并及时采取措施解决。

- 建立良好的信用管理体系:企业应制定完善的信用管理制度,明确信用政策、信用审批流程等,确保企业的信用活动规范、有序,加强对客户信用的评估和管理,及时催收欠款,维护良好的信用记录。

2、忽视贷款条件和要求

不同的金融机构对企业信用贷款的条件和要求可能存在差异,企业在申请贷款前如果没有仔细研究和了解,可能会导致申请被拒绝或无法获得最优惠的贷款条件。

应对策略:

- 多渠道了解贷款信息:企业可以通过银行、金融机构、行业协会等多种渠道了解信用贷款的相关信息,包括贷款条件、利率、还款方式等,关注政策变化和市场动态,及时调整贷款策略。

- 与金融机构进行充分沟通:在申请贷款前,企业应与金融机构进行充分沟通,了解其对企业信用贷款的具体要求和审批标准,根据金融机构的要求,准备好相关的申请材料,并确保材料的真实性和完整性。

3、对贷款用途认识不清

企业在获得信用贷款后,必须将贷款资金用于合法合规的用途,如果企业对贷款用途认识不清,可能会导致贷款资金被挪用,从而影响企业的信用记录和还款能力。

应对策略:

- 明确贷款用途:企业在申请贷款时,应明确贷款资金的用途,并与金融机构签订相关的贷款合同,明确贷款用途的范围和限制,企业应根据自身的实际需求和经营计划,合理安排贷款资金的使用。

- 加强贷款资金的管理和监督:企业应建立健全贷款资金管理制度,加强对贷款资金的使用、流向等方面的管理和监督,定期对贷款资金的使用情况进行审计和检查,确保贷款资金的安全和合规使用。

贷款中的盲区及应对策略

1、贷款合同条款不清晰

贷款合同是企业与金融机构之间的重要法律文件,其中包含了贷款金额、利率、还款方式、违约责任等重要条款,如果企业在签订贷款合同时没有仔细阅读和理解合同条款,可能会导致在还款过程中出现纠纷和风险。

应对策略:

- 仔细阅读贷款合同:企业在签订贷款合同前,应仔细阅读合同条款,了解合同的各项内容和要求,对于不理解或不确定的条款,应及时向金融机构咨询和解释。

- 寻求专业法律意见:如果企业对贷款合同条款存在疑问或担忧,建议寻求专业法律意见,律师可以对贷款合同进行审查和分析,指出其中存在的风险和问题,并提供相应的解决方案。

2、忽视利率和费用的影响

企业信用贷款的利率和费用是影响贷款成本的重要因素,如果企业在贷款过程中忽视了利率和费用的影响,可能会导致贷款成本过高,增加企业的财务负担。

应对策略:

- 比较不同金融机构的贷款利率和费用:企业在申请信用贷款时,应比较不同金融机构的贷款利率和费用,选择最优惠的贷款方案,关注金融机构的优惠政策和促销活动,争取获得更多的优惠和折扣。

- 合理规划贷款期限和还款方式:企业应根据自身的财务状况和经营计划,合理规划贷款期限和还款方式,选择合适的还款方式可以降低企业的还款压力和财务风险。

3、对贷款风险认识不足

企业信用贷款存在一定的风险,如信用风险、市场风险、操作风险等,如果企业在贷款过程中对这些风险认识不足,可能会导致在还款过程中出现风险和问题。

应对策略:

- 建立风险评估和预警机制:企业应建立健全风险评估和预警机制,对贷款风险进行实时监测和评估,及时发现和预警潜在的风险因素,并采取相应的措施进行防范和化解。

- 加强风险管理和控制:企业应加强对贷款风险的管理和控制,制定完善的风险管理策略和措施,加强对贷款资金的使用和流向的管理和监督,确保贷款资金的安全和合规使用。

贷款后的盲区及应对策略

1、忽视还款计划的制定和执行

企业在获得信用贷款后,必须按照贷款合同的约定按时还款,如果企业忽视了还款计划的制定和执行,可能会导致逾期还款、信用记录受损等问题。

应对策略:

- 制定合理的还款计划:企业应根据自身的财务状况和经营计划,制定合理的还款计划,明确还款金额、还款期限、还款方式等重要信息,并确保还款计划的可行性和可操作性。

- 严格执行还款计划:企业应严格按照还款计划的约定按时还款,避免逾期还款,加强对还款计划的执行和监督,及时发现和解决还款过程中出现的问题。

2、对贷款资金的使用缺乏监督和管理

企业在获得信用贷款后,必须将贷款资金用于合法合规的用途,如果企业对贷款资金的使用缺乏监督和管理,可能会导致贷款资金被挪用,从而影响企业的信用记录和还款能力。

应对策略:

- 建立健全贷款资金管理制度:企业应建立健全贷款资金管理制度,加强对贷款资金的使用、流向等方面的管理和监督,定期对贷款资金的使用情况进行审计和检查,确保贷款资金的安全和合规使用。

- 加强对贷款资金使用的监督和检查:企业应加强对贷款资金使用的监督和检查,及时发现和纠正贷款资金使用过程中存在的问题,建立健全责任追究制度,对违规使用贷款资金的行为进行严肃处理。

3、忽视与金融机构的沟通和合作

企业在获得信用贷款后,与金融机构的沟通和合作至关重要,如果企业忽视了与金融机构的沟通和合作,可能会导致在还款过程中出现问题和纠纷。

应对策略:

- 建立良好的沟通机制:企业应与金融机构建立良好的沟通机制,及时了解金融机构的政策变化和市场动态,及时向金融机构反馈企业的经营情况和财务状况,争取金融机构的支持和帮助。

- 积极配合金融机构的工作:企业应积极配合金融机构的工作,按时提供相关的财务报表和资料,按照金融机构的要求进行贷款资金的管理和使用,确保贷款资金的安全和合规使用。

企业信用贷款是企业发展过程中不可或缺的重要资金来源,但在贷款过程中,企业必须避免走入各种盲区,做出明智决策,实现稳健发展,企业应在贷款前充分了解自身信用状况和贷款条件,明确贷款用途;在贷款过程中仔细阅读贷款合同条款,比较不同金融机构的贷款利率和费用,合理规划贷款期限和还款方式;在贷款后制定合理的还款计划,加强对贷款资金使用的监督和管理,建立良好的沟通机制,积极配合金融机构的工作,只有这样,企业才能在信用贷款的支持下,实现可持续发展。