一、引言

中小微企业作为经济发展的重要力量,在促进就业、推动创新、稳定经济增长等方面发挥着不可替代的作用,资金短缺往往成为制约中小微企业发展的关键因素之一,信用贷款作为一种重要的融资方式,为中小微企业提供了一条便捷的融资途径,本文将详细介绍中小微企业信用贷款的系列产品,帮助企业更好地了解和选择适合自己的贷款产品。

二、中小微企业信用贷款的特点

(一)无需抵押物

与传统的抵押贷款不同,信用贷款主要基于企业的信用状况和还款能力来发放贷款,不需要企业提供抵押物,这对于一些缺乏抵押物的中小微企业来说,是一种非常重要的融资方式。

(二)审批速度快

由于信用贷款主要依赖于企业的信用评估,审批流程相对简单,审批速度较快,这可以帮助企业及时获得资金,满足企业的资金需求。

(三)额度相对较低

由于信用贷款的风险相对较高,银行等金融机构通常会对企业的信用状况、还款能力等进行严格的评估,并根据评估结果来确定贷款额度,信用贷款的额度相对较低,一般不超过企业年销售额的一定比例。

(四)期限较短

信用贷款的期限通常较短,一般在1年以内,这是因为信用贷款的风险相对较高,银行等金融机构需要在较短的时间内收回贷款本金和利息。

三、中小微企业信用贷款的系列产品

(一)银行信用贷款

1、流动资金贷款

银行流动资金贷款是银行向中小微企业发放的用于日常经营周转的贷款,贷款期限一般在1年以内,额度根据企业的经营状况和还款能力来确定,银行流动资金贷款的利率相对较低,审批速度较快,是中小微企业常用的信用贷款产品之一。

2、固定资产贷款

银行固定资产贷款是银行向中小微企业发放的用于购置固定资产的贷款,贷款期限一般在1-5年,额度根据企业的固定资产投资计划和还款能力来确定,银行固定资产贷款的利率相对较高,审批流程相对复杂,需要企业提供详细的固定资产投资计划和相关的财务资料。

3、贸易融资贷款

银行贸易融资贷款是银行向中小微企业发放的用于国际贸易的贷款,贷款期限一般在1年以内,额度根据企业的贸易合同和还款能力来确定,银行贸易融资贷款的利率相对较低,审批速度较快,是中小微企业从事国际贸易的重要融资方式之一。

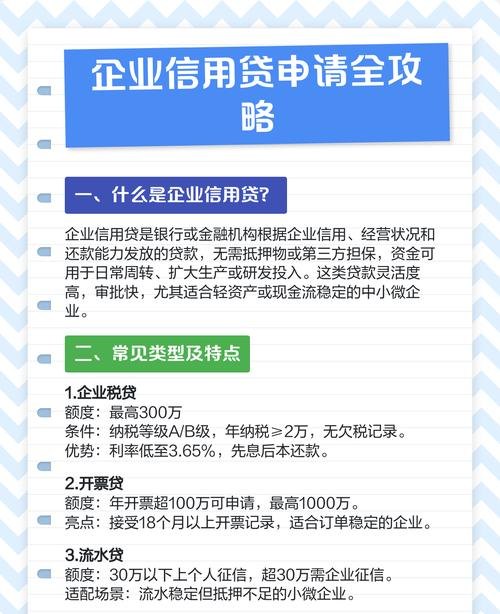

(二)金融机构信用贷款

1、小额贷款公司信用贷款

小额贷款公司是一种新型的金融机构,主要为中小微企业提供信用贷款服务,小额贷款公司的信用贷款额度一般在50万元以内,贷款期限一般在1-3年,利率相对较高,小额贷款公司的审批流程相对简单,审批速度较快,是中小微企业获得信用贷款的一种重要途径。

2、典当行信用贷款

典当行是一种传统的金融机构,主要为中小微企业提供短期信用贷款服务,典当行的信用贷款额度一般在抵押物价值的50%以内,贷款期限一般在1-3个月,利率相对较高,典当行的审批流程相对简单,审批速度较快,是中小微企业获得短期资金的一种重要途径。

3、互联网金融信用贷款

互联网金融是一种新兴的金融模式,主要通过互联网平台为中小微企业提供信用贷款服务,互联网金融信用贷款的额度一般在100万元以内,贷款期限一般在1-3年,利率相对较低,互联网金融信用贷款的审批流程相对简单,审批速度较快,是中小微企业获得信用贷款的一种新兴途径。

四、中小微企业信用贷款的申请条件

(一)企业基本条件

1、依法注册登记,具有独立法人资格。

2、有固定的经营场所和必要的经营设施。

3、有健全的财务管理制度和会计核算体系。

4、有稳定的经营收入和良好的信用记录。

(二)企业信用条件

1、企业信用评级在A级以上。

2、企业在银行等金融机构无不良信用记录。

3、企业的法定代表人无不良信用记录。

(三)企业还款能力条件

1、企业的经营收入能够覆盖贷款本息。

2、企业的资产负债率不超过70%。

3、企业的现金流状况良好。

五、中小微企业信用贷款的申请流程

(一)企业准备资料

企业需要准备营业执照、组织机构代码证、税务登记证、法定代表人身份证、财务报表、银行流水等相关资料。

(二)企业提交申请

企业将准备好的资料提交给银行或其他金融机构。

(三)银行或金融机构审核

银行或金融机构对企业提交的资料进行审核,包括企业的基本条件、信用条件、还款能力条件等。

(四)银行或金融机构审批

银行或金融机构根据审核结果进行审批,确定贷款额度、贷款期限、贷款利率等。

(五)企业签订合同

企业与银行或金融机构签订贷款合同,明确双方的权利和义务。

(六)银行或金融机构放款

银行或金融机构按照贷款合同的约定,将贷款资金发放到企业的指定账户。

(七)企业还款

企业按照贷款合同的约定,按时足额偿还贷款本息。

六、中小微企业信用贷款的风险管理

(一)信用风险

信用风险是中小微企业信用贷款面临的主要风险之一,银行或金融机构需要对企业的信用状况进行严格的评估,建立完善的信用风险管理体系,降低信用风险。

(二)市场风险

市场风险是中小微企业信用贷款面临的另一个主要风险之一,银行或金融机构需要对市场行情进行密切的关注,建立完善的市场风险管理体系,降低市场风险。

(三)操作风险

操作风险是中小微企业信用贷款面临的又一个主要风险之一,银行或金融机构需要建立完善的操作风险管理体系,加强对贷款业务的内部控制,降低操作风险。

七、结论

中小微企业信用贷款是一种重要的融资方式,为中小微企业提供了一条便捷的融资途径,本文详细介绍了中小微企业信用贷款的系列产品,包括银行信用贷款和金融机构信用贷款,并对中小微企业信用贷款的申请条件、申请流程和风险管理进行了详细的阐述,希望本文能够帮助中小微企业更好地了解和选择适合自己的贷款产品,促进中小微企业的健康发展。