一、引言

小微企业作为经济发展的重要力量,在促进就业、推动创新等方面发挥着不可替代的作用,融资难题一直是制约小微企业发展的关键因素之一,贷款质押融资作为一种有效的融资方式,为小微企业提供了更多的资金支持,本文将详细探讨小微企业贷款质押融资业务的流程,包括业务概述、申请流程、评估流程、审批流程、放款流程以及风险控制等方面,旨在帮助小微企业更好地了解和利用这一融资渠道。

二、业务概述

小微企业贷款质押融资是指小微企业以其合法拥有的动产或权利作为质押物,向金融机构申请贷款的一种融资方式,质押物可以包括存货、应收账款、知识产权等,通过质押融资,小微企业可以获得资金用于生产经营、扩大规模、购买设备等,从而提高企业的竞争力和发展能力。

三、申请流程

1、企业准备

小微企业需要对自身的经营状况、财务状况进行全面梳理,准备好相关的资料,包括营业执照、税务登记证、组织机构代码证、公司章程、财务报表、贷款用途证明、质押物清单等。

2、提出申请

小微企业向金融机构提交贷款质押融资申请,并填写相关的申请表,申请表格应详细填写企业的基本信息、贷款金额、贷款期限、质押物情况等。

3、金融机构受理

金融机构对小微企业提交的申请进行初步受理,审核申请资料的完整性和准确性,如果申请资料不完整或不符合要求,金融机构将通知企业补充或修改资料。

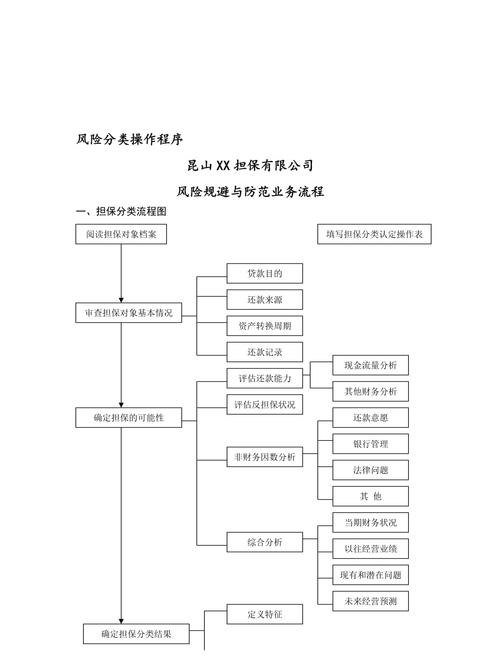

四、评估流程

1、企业评估

金融机构对小微企业的经营状况、财务状况、信用状况等进行全面评估,评估内容包括企业的市场竞争力、盈利能力、偿债能力、现金流状况等,评估方法可以包括实地考察、查阅财务报表、分析市场数据等。

2、质押物评估

对于小微企业提供的质押物,金融机构将委托专业的评估机构进行评估,评估内容包括质押物的市场价值、质量状况、流动性等,评估机构将根据质押物的实际情况出具评估报告,为金融机构提供参考依据。

五、审批流程

1、内部审核

金融机构内部的信贷部门对小微企业的申请进行详细审核,包括企业评估报告、质押物评估报告、贷款用途证明等,审核人员将根据金融机构的信贷政策和风险控制要求,对申请进行综合评估,判断企业是否具备贷款条件。

2、风险评估

金融机构将对小微企业的贷款风险进行评估,包括市场风险、信用风险、操作风险等,风险评估人员将根据评估结果,提出相应的风险控制措施和建议。

3、审批决策

金融机构的审批委员会根据内部审核和风险评估的结果,对小微企业的贷款申请进行审批决策,审批决策可以包括批准贷款、拒绝贷款或要求企业补充资料等。

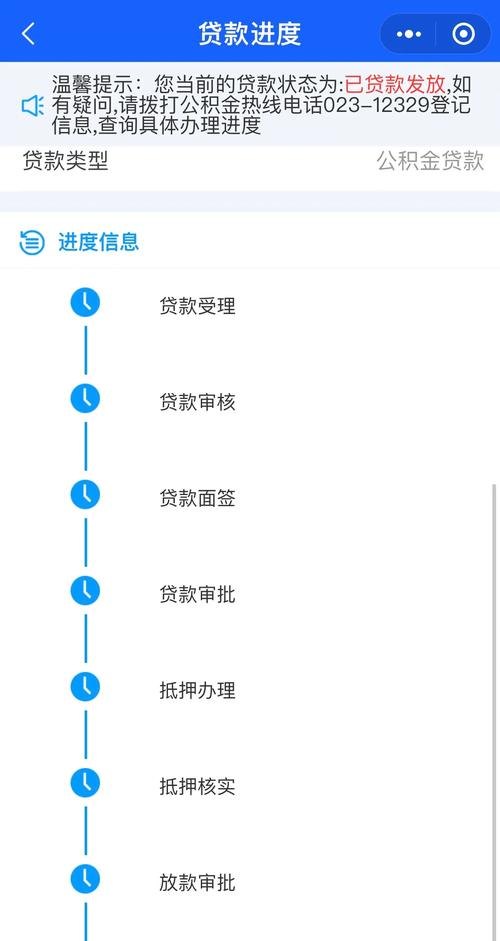

六、放款流程

1、签订合同

如果小微企业的贷款申请获得批准,金融机构将与企业签订贷款合同和质押合同,贷款合同应明确贷款金额、贷款期限、贷款利率、还款方式等条款;质押合同应明确质押物的清单、价值、保管方式等条款。

2、办理质押登记

小微企业需要将质押物交付给金融机构,并办理质押登记手续,质押登记手续可以由金融机构或企业自行办理,也可以委托专业的中介机构办理,质押登记手续完成后,金融机构将取得质押物的合法权益。

3、放款

金融机构在完成质押登记手续后,将按照贷款合同的约定,将贷款资金发放到企业的指定账户。

七、风险控制

1、信用风险控制

金融机构将对小微企业的信用状况进行严格审核,包括企业的信用记录、财务状况、经营状况等,金融机构将建立完善的信用风险评估体系,对小微企业的信用风险进行实时监控和评估。

2、市场风险控制

金融机构将对市场风险进行充分评估,包括市场价格波动、市场需求变化等,金融机构将采取相应的市场风险控制措施,如套期保值、分散投资等,降低市场风险对贷款的影响。

3、操作风险控制

金融机构将建立完善的操作风险管理制度,对贷款质押融资业务的各个环节进行严格管理和监控,金融机构将加强员工培训,提高员工的风险意识和操作技能,降低操作风险对贷款的影响。

八、结论

小微企业贷款质押融资业务为小微企业提供了一种有效的融资方式,通过完善的业务流程和严格的风险控制措施,金融机构可以为小微企业提供安全、便捷、高效的融资服务,小微企业应充分了解贷款质押融资业务的流程和要求,积极准备相关资料,提高自身的融资能力,金融机构也应加强对小微企业的服务和支持,共同推动小微企业的健康发展。