在当今经济环境下,小微企业作为经济发展的重要力量,面临着诸多挑战,其中融资贷款问题尤为突出,宁波作为经济发达的沿海城市,为小微企业提供了一系列的融资贷款渠道和政策支持,本文将详细介绍小微企业融资贷款在宁波的办理方式、相关政策以及注意事项,帮助小微企业主更好地了解和利用这些资源,解决融资难题。

宁波小微企业融资贷款的主要渠道

1、银行贷款

银行是小微企业融资的重要渠道之一,宁波的各大银行针对小微企业推出了多种贷款产品,如小微企业贷款、个人经营贷款等,这些贷款产品通常具有额度相对较高、期限较长、利率相对较低等优点,小微企业主可以根据自身的经营情况和资金需求,选择合适的银行和贷款产品,在申请银行贷款时,小微企业主需要准备齐全的相关资料,如营业执照、税务登记证、财务报表、贷款用途证明等,并配合银行进行信用评估和风险审查。

2、政府扶持贷款

为了支持小微企业的发展,宁波市政府设立了多种扶持贷款项目,如创业担保贷款、科技型小微企业贷款等,这些贷款项目通常具有较低的利率、较长的期限和简化的审批流程等特点,小微企业主可以关注政府相关部门发布的扶持政策信息,了解申请条件和办理流程,并按照要求提交相关资料,创业担保贷款是由政府设立的专门为创业者提供的贷款支持,贷款额度最高可达20万元,期限最长可达3年,政府给予一定比例的贴息。

3、小额贷款公司

小额贷款公司也是小微企业融资的一种选择,宁波的小额贷款公司在满足一定条件的前提下,可以向小微企业提供贷款服务,小额贷款公司的贷款额度相对较低,通常在几十万元以内,但审批速度较快,手续相对简便,小微企业主在选择小额贷款公司时,需要注意选择正规、信誉良好的机构,并仔细阅读贷款合同条款,了解贷款利率、还款方式、违约责任等重要内容。

4、股权融资

对于有发展潜力的小微企业,股权融资也是一种可行的融资方式,在宁波,有一些股权融资平台和天使投资人关注小微企业的发展,为其提供资金支持,小微企业主可以通过参加创业大赛、路演等活动,展示企业的项目优势和发展前景,吸引股权投资者的关注,股权融资虽然可以为企业带来资金和资源,但同时也意味着企业需要出让一定比例的股权,可能会对企业的控制权产生影响,小微企业主在选择股权融资时,需要综合考虑企业的发展战略和自身的利益。

宁波小微企业融资贷款的政策支持

1、财政补贴

宁波市政府对小微企业的融资贷款给予一定的财政补贴,对于符合条件的小微企业贷款,政府按照一定比例给予贷款利息补贴,减轻小微企业的融资成本,政府还设立了小微企业创业创新专项资金,用于支持小微企业的创业项目、技术创新等方面,为小微企业提供资金支持和政策扶持。

2、税收优惠

为了鼓励小微企业的发展,宁波市政府出台了一系列税收优惠政策,对符合条件的小微企业给予减免企业所得税、增值税等税收优惠,降低小微企业的税负,政府还对小微企业的研发费用给予加计扣除等优惠政策,鼓励小微企业加大技术创新投入。

3、担保支持

为了解决小微企业融资担保难的问题,宁波市政府建立了小微企业融资担保体系,政府出资设立了融资担保公司,为小微企业提供融资担保服务,融资担保公司按照市场化运作原则,为小微企业提供担保贷款,降低银行的风险,提高小微企业的融资成功率,政府还对融资担保公司给予一定的风险补偿,鼓励其积极开展小微企业融资担保业务。

宁波小微企业融资贷款的办理流程

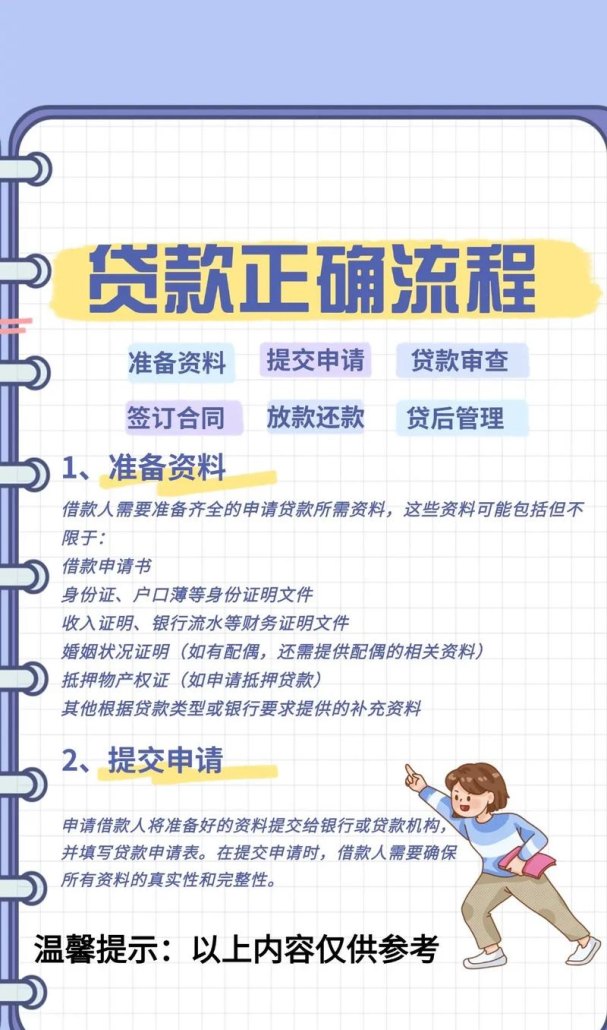

1、准备资料

小微企业主在办理融资贷款前,需要准备齐全相关资料,不同的融资贷款渠道和产品所需的资料可能有所不同,但一般包括营业执照、税务登记证、财务报表、贷款用途证明、法人身份证明、公司章程等,根据不同的贷款产品,还可能需要提供其他相关资料,如抵押物评估报告、担保函等。

2、选择融资贷款渠道

小微企业主需要根据自身的经营情况和资金需求,选择合适的融资贷款渠道,可以通过银行、政府扶持贷款项目、小额贷款公司、股权融资平台等多种渠道进行比较和选择,在选择融资贷款渠道时,需要考虑贷款利率、贷款期限、还款方式、审批流程等因素,选择最适合自己的融资方式。

3、提交申请

小微企业主确定融资贷款渠道后,需要向相关机构提交融资贷款申请,在提交申请时,需要填写申请表,并将准备好的相关资料一并提交,不同的融资贷款渠道和产品可能有不同的申请流程和要求,小微企业主需要按照要求认真填写申请表,并确保提交的资料真实、完整、准确。

4、信用评估和风险审查

相关机构在收到小微企业主的申请后,会对其进行信用评估和风险审查,信用评估主要是对小微企业主的信用状况、经营能力、还款能力等方面进行评估,风险审查主要是对贷款项目的可行性、风险程度等方面进行审查,信用评估和风险审查的结果将直接影响到小微企业主的融资贷款申请是否能够通过。

5、签订合同

如果小微企业主的融资贷款申请通过信用评估和风险审查,相关机构会与小微企业主签订融资贷款合同,融资贷款合同是双方权利和义务的法律文件,需要认真阅读合同条款,确保自己的权益得到保障,在签订合同前,小微企业主可以咨询专业律师,对合同条款进行审核和修改。

6、放款和还款

融资贷款合同签订后,相关机构会按照合同约定将贷款资金发放到小微企业主指定的账户,小微企业主在收到贷款资金后,需要按照合同约定的还款方式和期限进行还款,还款过程中,需要注意按时足额还款,避免逾期产生不良信用记录。

宁波小微企业融资贷款的注意事项

1、选择合适的融资贷款产品

小微企业主在选择融资贷款产品时,需要根据自身的经营情况和资金需求,选择合适的融资贷款产品,不同的融资贷款产品具有不同的特点和优势,如贷款额度、期限、利率、还款方式等,小微企业主需要综合考虑自身的实际情况,选择最适合自己的融资贷款产品。

2、注意贷款利率和费用

贷款利率和费用是小微企业融资贷款过程中需要关注的重要因素,不同的融资贷款渠道和产品可能有不同的贷款利率和费用标准,小微企业主需要仔细比较和选择,选择利率合理、费用透明的融资贷款产品,需要注意避免一些不合理的收费项目,如手续费、保证金等。

3、注意贷款用途和还款来源

小微企业主在申请融资贷款时,需要明确贷款用途,并确保贷款资金用于合法合规的经营活动,需要提供合理的还款来源,以证明自己有能力按时足额还款,在贷款使用过程中,需要严格按照合同约定的用途使用贷款资金,避免违规挪用。

4、注意信用记录和信用评级

信用记录和信用评级是小微企业融资贷款过程中重要的参考因素,小微企业主需要注意维护自己的信用记录,按时足额还款,避免逾期产生不良信用记录,需要了解自己的信用评级情况,根据评级结果选择合适的融资贷款渠道和产品。

5、选择正规的融资贷款机构

在选择融资贷款机构时,小微企业主需要选择正规、信誉良好的机构,可以通过查询相关机构的资质证书、信用评级、投诉记录等方式,了解机构的信誉情况,需要注意避免一些非法的融资贷款机构,以免遭受财产损失。

小微企业融资贷款在宁波有多种渠道和政策支持,小微企业主可以根据自身的经营情况和资金需求,选择合适的融资贷款方式,在办理融资贷款过程中,需要注意准备齐全相关资料,选择合适的融资贷款产品,注意贷款利率和费用,注意贷款用途和还款来源,注意信用记录和信用评级,选择正规的融资贷款机构,希望本文能够帮助小微企业主更好地了解和利用宁波的融资贷款资源,解决融资难题,促进小微企业的健康发展。