在企业的发展过程中,资金往往是至关重要的因素,当企业面临资金需求时,银行贷款常常成为一种重要的融资渠道,除了贷款本金和利息外,企业还需要了解银行贷款过程中可能涉及的手续费情况,企业银行贷款手续费具体有多少呢?这是许多企业管理者关心的问题。

我们需要明确的是,银行贷款手续费并不是一个固定的数值,它会受到多种因素的影响。

贷款类型

不同类型的贷款手续费可能存在差异,信用贷款可能相对手续费较低,因为银行主要依据企业的信用状况来评估风险并发放贷款,相对而言手续较为简便,而抵押贷款或担保贷款可能会涉及抵押物的评估、登记等手续,这些环节可能会产生一定的费用,抵押物的评估费用一般是按照评估价值的一定比例收取,通常在千分之一到千分之三左右。

贷款金额

贷款金额越大,银行可能会收取相对较低的手续费比例,这是因为银行在处理大额贷款时,虽然工作量可能会增加,但通过规模效应可以降低单位贷款的管理成本,一些银行对于小额贷款可能会收取贷款金额的1%左右作为手续费,而对于大额贷款可能会降低到0.5%甚至更低。

贷款期限

贷款期限的长短也会对手续费产生影响,短期贷款通常手续相对简单,手续费可能相对较低,而长期贷款由于期限较长,银行面临的风险相对较大,可能会收取相对较高的手续费,短期贷款的手续费可能在贷款金额的0.5%到1%之间,而长期贷款的手续费可能会达到1%到2%。

银行政策和市场竞争

不同银行的政策和市场竞争状况也会导致手续费的差异,一些银行可能会为了吸引客户而推出手续费优惠政策,尤其是在市场竞争激烈的情况下,某些银行可能会在特定时期内对新客户提供一定比例的手续费减免,而一些大型银行可能由于其品牌优势和规模效应,手续费相对较为稳定,但也可能不会有特别大的优惠。

我们具体了解一下企业银行贷款可能涉及的一些常见手续费项目。

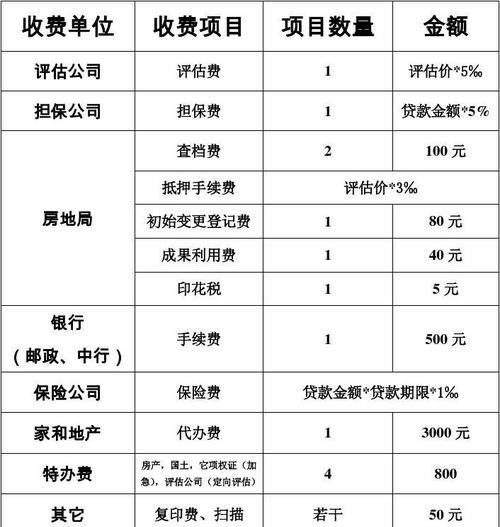

1、评估费

如前面所述,抵押物评估是抵押贷款的重要环节,评估机构会根据抵押物的市场价值进行评估,并收取相应的评估费用,评估费用的计算方式通常是按照评估价值的一定比例收取,对于房产抵押物,评估费用一般在房产评估价值的千分之一到千分之三左右。

2、抵押登记费

如果企业采用抵押贷款方式,还需要向相关部门缴纳抵押登记费,抵押登记费的收费标准因地区和抵押物类型而异,房产抵押登记费相对较高,可能在几百元到一千元左右不等,而其他抵押物的登记费可能会相对较低。

3、手续费

银行在办理贷款过程中,会收取一定的手续费,手续费的收取方式可能有多种,有的是按照贷款金额的一定比例收取,有的可能是固定金额,有的银行可能会收取贷款金额的0.5%作为手续费,也有的银行可能会收取500元到1000元的固定手续费。

4、保险费

对于一些抵押贷款,银行可能会要求企业为抵押物购买保险,保险费的金额取决于抵押物的价值、保险期限和保险费率等因素,保险费一般是按照保险金额的一定比例收取,通常在千分之一到千分之三左右。

5、账户管理费

如果企业在贷款银行开设专门的账户用于还款和资金管理,银行可能会收取一定的账户管理费,账户管理费的收费标准可能因银行和账户类型而异,账户管理费可能在每月几十元到几百元不等。

需要注意的是,以上只是企业银行贷款可能涉及的一些常见手续费项目,具体的手续费情况还需要根据企业与银行签订的贷款合同来确定,在申请银行贷款时,企业应该仔细阅读贷款合同,了解各项费用的具体收取标准和方式。

为了降低企业银行贷款手续费,企业可以采取以下一些措施。

1、选择合适的银行

不同银行的手续费政策存在差异,企业可以通过比较不同银行的手续费收取标准和优惠政策,选择手续费相对较低的银行进行贷款,企业还可以关注银行的信誉和服务质量,选择信誉良好、服务周到的银行。

2、优化贷款方案

企业可以与银行进行沟通,根据自身的实际情况优化贷款方案,合理确定贷款金额和期限,避免不必要的高额手续费,企业还可以考虑通过组合贷款等方式来降低手续费成本。

3、提高自身信用状况

银行在评估企业贷款风险时,会考虑企业的信用状况,企业可以通过加强财务管理、按时还款等方式来提高自身的信用状况,从而获得银行更优惠的贷款政策和手续费标准。

企业银行贷款手续费的多少会受到多种因素的影响,包括贷款类型、贷款金额、贷款期限、银行政策和市场竞争等,企业在申请银行贷款时,应该了解各项手续费的具体收取标准和方式,并通过选择合适的银行、优化贷款方案和提高自身信用状况等方式来降低手续费成本,企业还应该仔细阅读贷款合同,确保自己清楚了解各项费用的责任和义务,只有这样,企业才能在获得资金支持的同时,合理控制贷款成本,实现企业的可持续发展。