在商业世界的风云变幻中,企业破产并非罕见之事,当一家企业面临破产的困境时,众多利益相关者都会关注一个关键问题:企业破产后银行贷款还需要还吗?这不仅涉及到银行的资产安全,也关系到企业股东、债权人以及整个社会经济秩序的稳定。

我们需要明确企业破产的概念和相关法律规定,企业破产是指企业在无法清偿到期债务或者出现其他法定情形时,依照法定程序清理债务的法律行为,根据我国《企业破产法》的规定,企业破产后,应当首先对破产财产进行清算,破产财产是指破产申请受理时属于债务人的全部财产,以及破产申请受理后至破产程序终结前债务人取得的财产。

在破产财产清算过程中,银行贷款作为企业的债务之一,通常会被列入清偿范围,银行作为债权人,有权参与破产财产的分配,这并不意味着银行贷款在企业破产后必须全额偿还,这是因为企业破产清算的目的是在保障债权人公平受偿的前提下,最大限度地实现破产财产的价值,以减少损失。

银行贷款是否需要偿还以及偿还的比例,取决于多个因素,其中一个重要因素是破产企业的资产状况,如果企业的破产财产足以清偿所有债务,包括银行贷款,那么银行通常能够按照其债权比例获得相应的清偿,一家企业破产时,其资产总额为1000万元,负债总额为1500万元,其中银行贷款为800万元,在这种情况下,银行贷款的偿还比例为800÷1500≈53.33%。

如果企业的破产财产不足以清偿所有债务,那么银行贷款的偿还就会受到影响,银行贷款将按照一定的顺序进行清偿,根据我国《企业破产法》的规定,破产财产在优先清偿破产费用和共益债务后,依照下列顺序清偿:(一)破产人所欠职工的工资和医疗、伤残补助、抚恤费用,所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金;(二)破产人欠缴的除前项规定以外的社会保险费用和破产人所欠税款;(三)普通破产债权。

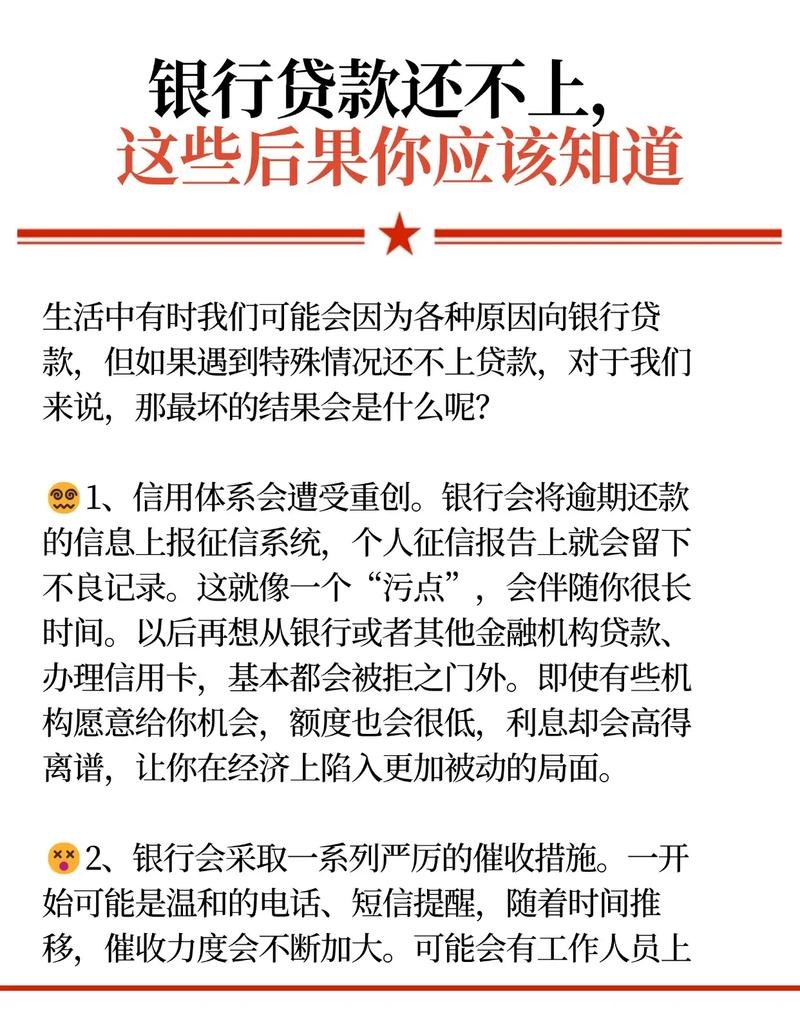

在上述清偿顺序中,银行贷款属于普通破产债权,这意味着在企业破产财产不足以清偿所有债务的情况下,银行贷款将排在职工工资、税款等之后进行清偿,如果企业的破产财产在清偿完上述优先债权后已经没有剩余,或者剩余不足以清偿银行贷款,那么银行可能无法全额收回其贷款本金和利息。

除了企业的资产状况外,银行贷款是否需要偿还还与贷款合同的约定有关,在一些贷款合同中,可能会包含一些特殊条款,例如担保条款、加速到期条款等,如果企业在贷款合同中提供了担保,那么银行在企业破产后可以要求担保人承担担保责任,以弥补银行的损失,担保方式包括保证、抵押、质押等,如果企业在贷款时以其房产作为抵押,那么银行在企业破产后可以依法对该房产进行拍卖,以清偿其贷款。

加速到期条款是指在某些特定情况下,银行有权提前要求企业偿还贷款本金和利息,如果企业出现了严重的违约行为,如逾期还款、经营状况恶化等,银行可能会根据贷款合同中的加速到期条款,要求企业提前偿还贷款,在这种情况下,即使企业尚未进入破产程序,银行也可以要求企业偿还贷款。

企业破产后银行贷款是否需要偿还还可能受到政府政策的影响,在一些情况下,政府可能会出台相关政策,以稳定金融秩序、促进经济复苏,政府可能会通过设立专项基金、提供财政支持等方式,帮助银行化解不良贷款风险,保障金融稳定。

企业破产后银行贷款是否需要偿还,取决于多种因素,在企业破产清算过程中,银行贷款通常会被列入清偿范围,但偿还的比例和方式可能会受到企业资产状况、贷款合同约定以及政府政策等因素的影响,对于银行来说,需要密切关注企业的经营状况,加强风险管理,以减少不良贷款的发生,对于企业来说,要遵守法律法规,规范经营行为,按时足额偿还贷款,以维护自身的信用形象,政府也应加强对企业破产和金融风险的监管,制定合理的政策措施,促进经济的健康发展,只有各方共同努力,才能在企业破产的情况下,实现各方利益的平衡和社会经济秩序的稳定。