中小企业在经济发展中扮演着重要角色,但融资难问题一直困扰着它们,银行贷款是中小企业获取资金的重要渠道之一,因此构建有效的银行贷款模型至关重要,本文探讨了中小企业银行贷款模型的构建要素,包括风险评估指标、信用评分体系、贷款定价机制等,分析了现有模型存在的问题,并提出了改进建议,以促进中小企业获得更合理、更便捷的银行贷款。

一、引言

中小企业作为国民经济的重要组成部分,对促进经济增长、增加就业、推动创新等方面发挥着不可替代的作用,由于其规模较小、经营风险较高、财务信息不透明等原因,中小企业在融资过程中面临着诸多困难,其中银行贷款难尤为突出,银行在发放贷款时,需要对中小企业的风险进行评估和控制,以确保贷款的安全性和收益性,构建科学合理的中小企业银行贷款模型,对于解决中小企业融资难题、促进中小企业健康发展具有重要意义。

二、中小企业银行贷款模型的构建要素

(一)风险评估指标

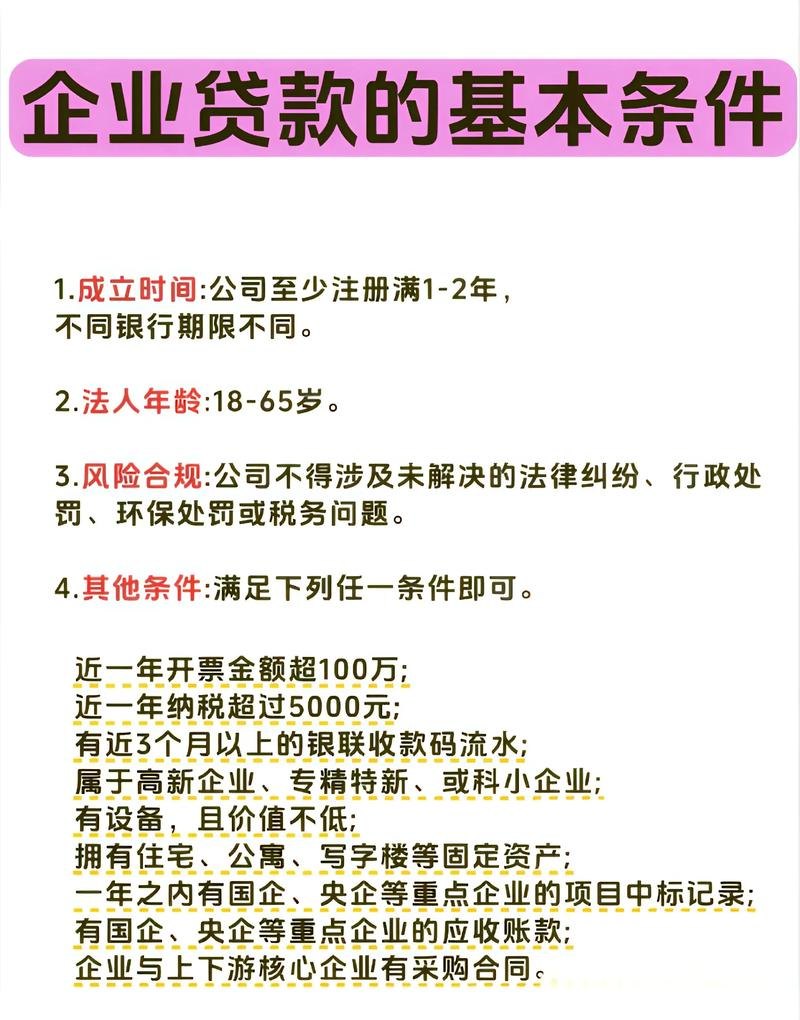

1、企业基本情况

包括企业的注册地址、成立时间、经营范围、股权结构等,这些信息可以反映企业的稳定性和发展潜力。

2、财务状况

主要考察企业的盈利能力、偿债能力、营运能力等,常用的财务指标有净利润率、资产负债率、应收账款周转率等。

3、经营状况

关注企业的市场竞争力、销售情况、供应链稳定性等,企业的市场份额、客户满意度、供应商合作关系等。

4、信用记录

包括企业的银行信用记录、税务信用记录、工商信用记录等,良好的信用记录可以提高企业的信用评级。

5、行业风险

考虑企业所处行业的发展趋势、市场竞争程度、政策环境等因素,不同行业的风险水平存在差异,银行需要根据行业特点进行风险评估。

(二)信用评分体系

信用评分体系是银行对中小企业进行信用评估的重要工具,通过对风险评估指标进行量化和加权计算,得出企业的信用评分,信用评分越高,企业获得贷款的可能性越大,贷款额度和利率也可能更优惠,信用评分体系可以采用多种方法构建,如逻辑回归模型、决策树模型、神经网络模型等。

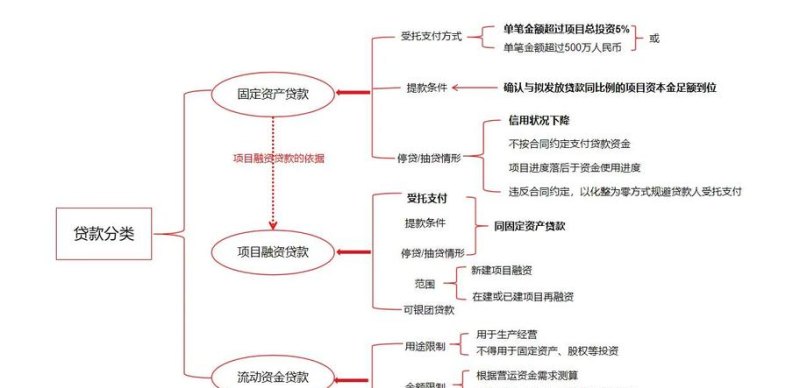

(三)贷款定价机制

贷款定价是银行在发放贷款时需要考虑的重要因素之一,合理的贷款定价不仅可以保证银行的收益,还可以吸引中小企业贷款,贷款定价机制应综合考虑风险成本、资金成本、运营成本、市场竞争等因素,常用的贷款定价方法有成本加成定价法、基准利率加点定价法、客户盈利分析定价法等。

三、现有中小企业银行贷款模型存在的问题

(一)风险评估不够全面

现有中小企业银行贷款模型主要关注企业的财务状况和信用记录,对企业的经营状况和行业风险等因素考虑不足,这可能导致对企业风险的评估不够准确,增加银行的贷款风险。

(二)信用评分体系不够完善

信用评分体系的构建方法和指标选择存在一定的主观性和局限性,一些模型可能过于依赖财务指标,而忽视了非财务指标的作用,信用评分体系的更新频率较低,不能及时反映企业的风险变化。

(三)贷款定价机制不够灵活

现有贷款定价机制主要采用固定利率或基准利率加点的方式,缺乏对市场风险和企业风险的动态调整,这可能导致银行在贷款定价方面缺乏竞争力,无法满足中小企业的融资需求。

(四)信息不对称问题依然存在

中小企业的财务信息不透明、经营管理不规范等问题导致银行与企业之间存在信息不对称,银行难以准确了解企业的真实情况,增加了贷款风险和管理成本。

四、改进中小企业银行贷款模型的建议

(一)完善风险评估指标体系

在现有风险评估指标的基础上,增加对企业经营状况和行业风险等因素的评估,可以通过实地考察、问卷调查、行业分析等方式,获取更全面的企业信息,加强对行业风险的监测和预警,及时调整贷款策略。

(二)优化信用评分体系

采用多种方法构建信用评分体系,综合考虑财务指标和非财务指标的作用,可以引入企业的市场竞争力、创新能力、社会责任等非财务指标,提高信用评分的准确性和可靠性,定期更新信用评分体系,及时反映企业的风险变化。

(三)建立灵活的贷款定价机制

采用动态调整的贷款定价方法,根据市场风险和企业风险的变化及时调整贷款利率,可以采用风险定价模型,根据企业的信用评分、贷款期限、贷款金额等因素确定贷款利率,加强与中小企业的沟通和协商,根据企业的实际情况制定合理的贷款价格。

(四)加强信息共享与合作

银行与政府部门、担保机构、行业协会等建立信息共享机制,加强对中小企业的信息收集和分析,通过信息共享,银行可以更全面地了解企业的情况,降低信息不对称风险,银行与担保机构、行业协会等开展合作,共同为中小企业提供融资支持和风险管理服务。

五、结论

中小企业银行贷款模型的构建是一个复杂的系统工程,需要综合考虑风险评估、信用评分、贷款定价等多个因素,现有中小企业银行贷款模型存在一些问题,需要通过完善风险评估指标体系、优化信用评分体系、建立灵活的贷款定价机制、加强信息共享与合作等措施加以改进,只有构建科学合理的中小企业银行贷款模型,才能有效解决中小企业融资难题,促进中小企业健康发展,推动经济持续增长。